Comprare casa per affittarla: è davvero una buona idea?

Data pubblicazione: 21 febbraio 2025

Autore:

L'investimento immobiliare ha sempre esercitato un fascino particolare sugli italiani, alimentato dalla percezione di solidità e concretezza del mattone. Tuttavia, in un contesto economico sempre più complesso, è essenziale valutare in modo approfondito i pro e i contro di questa forma di impiego del capitale, soprattutto se confrontata con le opportunità offerte dai mercati finanziari.

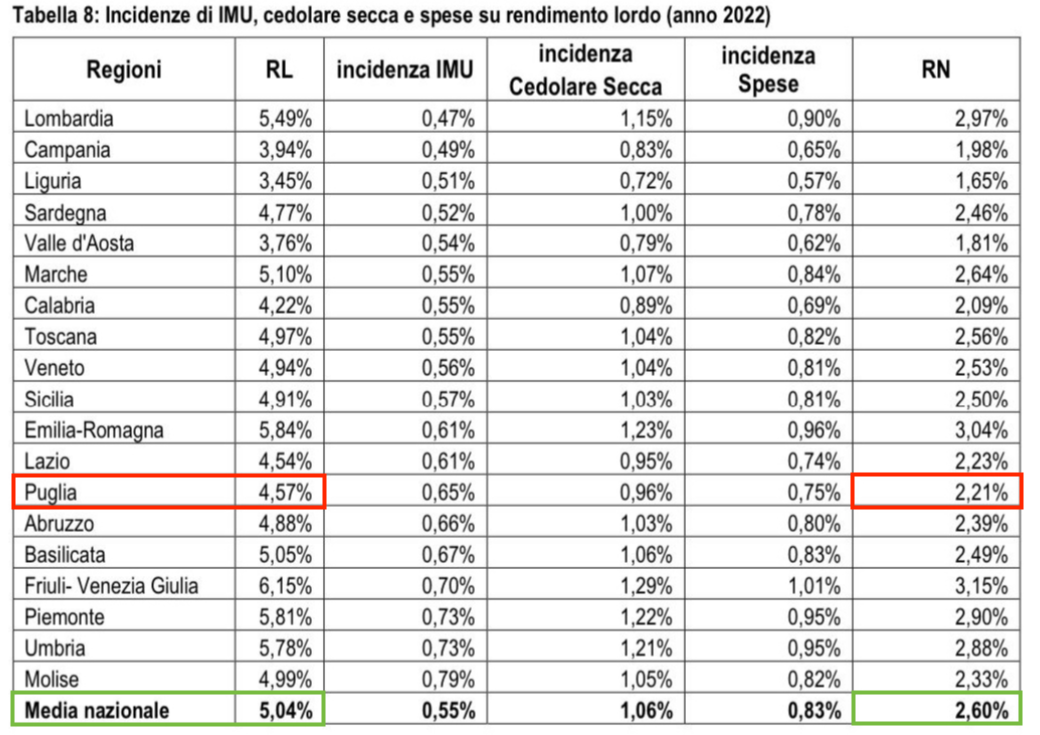

Secondo i dati dell'Osservatorio del Mercato Immobiliare (OMI, Agenzia delle Entrate), nel 2022 - ultimo dato aggiornato e disponibile - il rendimento medio lordo delle locazioni residenziali in Italia è stato del 5,04%. Apparentemente un risultato interessante ma che deve essere depurato della componente fiscale e dei costi che gravano sugli immobili.

Uno degli aspetti spesso sottovalutati nell'investimento immobiliare, infatti, riguarda la presenza di rischi e costi nascosti che possono incidere significativamente sulla redditività complessiva.

- L'acquisto di un immobile comporta spese iniziali rilevanti, tra cui imposte di registro, onorari notarili, eventuali costi di intermediazione e, se necessario, le spese per la ristrutturazione o l'adeguamento dell'immobile. Questi esborsi riducono immediatamente il rendimento netto e devono essere attentamente considerati nella valutazione complessiva dell'investimento.

- Una volta acquistato, un immobile genera una serie di costi ricorrenti che non sempre vengono adeguatamente preventivati. Tra questi rientrano le imposte patrimoniali, come l'IMU e la TASI, le spese condominiali ordinarie e straordinarie, nonché i costi di manutenzione. Gli interventi straordinari, in particolare, possono rappresentare una variabile imprevedibile e onerosa, specialmente per immobili datati o situati in edifici soggetti a normative stringenti in materia di sicurezza e adeguamento energetico.

- A tali oneri si aggiunge il rischio legato alla locazione. La morosità dell'inquilino rappresenta una delle principali criticità per chi investe in immobili a reddito. Come riportato in questo precedente articolo, secondo l'indagine di SoloAffitti il 62% degli inquilini in Italia e' in ritardo con il pagamento dell'affitto e uno su due abbandona l'abitazione senza aver completato i pagamenti dovuti. Oltre al danno, la beffa considerato che i tempi della giustizia per ottenere lo sfratto possono essere lunghi, costosi e durante questo periodo il proprietario deve continuare a sostenere le spese senza percepire il canone di locazione. Anche i periodi di sfitto tra un contratto e l'altro riducono la redditività complessiva, poiché l'immobile non genera entrate mentre le spese continuano ad accumularsi.

- Un altro fattore di rischio è rappresentato dalla variabilità del mercato immobiliare. A differenza di quanto spesso si pensa, il valore degli immobili non cresce sempre in modo lineare. Crisi economiche, cambiamenti demografici e mutamenti delle dinamiche urbane possono influire negativamente sui prezzi di vendita. Inoltre, la liquidazione di un immobile richiede tempi lunghi e non garantisce il recupero immediato del capitale investito, specialmente in fasi di mercato recessivo o in aree con scarsa domanda.

- Anche gli aspetti burocratici possono nascondere insidie. La verifica della regolarità edilizia e urbanistica, la conformità catastale e l'eventuale presenza di vincoli o servitù sono elementi che richiedono un'analisi accurata. Trascurare questi aspetti può portare a complicazioni legali o alla svalutazione dell'immobile, compromettendo la bontà dell'investimento.

Questi i dati per regione calcolati dall'OMI tenendo conto di IMU, cedolare secca e spese:

Nonostante il rendimento medio netto sia di circa il 2.60% con regioni in cui scende persino sotto il 2%, quasi la metà della ricchezza delle famiglie italiane (46,3%) è rappresentata da immobili a discapito degli investimenti finanziari che performano indubbiamente meglio, a patto di essere costruiti con scienza e coscienza. Si pensi che negli ultimi 10 anni, nonostante guerre, crisi finanziarie, pandemia, fallimenti bancari, tassi d'interesse negativi e quant'altro, un portafoglio bilanciato 60-40, con Etf obbligazionari e azionari globali, ha registrato un rendimento medio netto di circa il 6.9% annuo e con un grado di liquidabilità infinitamente più elevato giacchè un investimento finanziario si tramuta in liquidità in pochi istanti contro la media di 108 giorni necessari per la vendita di un immobile.

In fine, un tema spesso dibattuto è se gli immobili possano offrire una protezione efficace dall'inflazione. In linea teorica, il valore reale di un immobile dovrebbe aumentare in parallelo all'inflazione, salvaguardando così il potere d'acquisto dell'investitore. Tuttavia, questa relazione non è sempre automatica né uniforme. I dati di mercato evidenziano come l'apprezzamento del valore immobiliare dipenda fortemente dalla localizzazione e dalla dinamica della domanda. Ad esempio, in città con elevata crescita economica e forte pressione demografica, come Milano, i prezzi degli immobili hanno registrato incrementi significativi anche in periodi di alta inflazione. Al contrario, in zone con domanda stagnante o in calo, l'incremento del costo della vita non si traduce necessariamente in una rivalutazione dell'immobile. Inoltre, l'inflazione ha un impatto diretto sui costi di mantenimento: le spese di gestione ordinaria e straordinaria, il costo dei materiali per eventuali ristrutturazioni e le tariffe condominiali tendono ad aumentare, riducendo così i margini di profitto effettivi. Questo effetto è particolarmente evidente negli ultimi anni, in cui l'aumento dei costi energetici e dei materiali da costruzione ha inciso pesantemente sulle spese di mantenimento degli immobili. Di conseguenza, mentre alcuni strumenti finanziari, come i titoli indicizzati all'inflazione o i mercati azionari, offrono una protezione diretta e automatica contro l'erosione monetaria, l'investimento immobiliare richiede una gestione attenta e una valutazione costante dei costi per mantenere la sua efficacia come copertura contro l'inflazione pena il probabile conseguimento di rendimenti reali negativi soprattutto nel lungo periodo.

Vale davvero la pena effettuare un investimento così complesso, carico di rischi, immobilizzare risorse per ottenere rendimenti così risicati e nonostante le alternative non manchino?

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.