Allarme recessione: le risposte che ogni investitore deve conoscere.

Data pubblicazione: 12 marzo 2025

Autore:

Le recenti turbolenze nei mercati finanziari hanno sollevato preoccupazioni riguardo a una possibile recessione economica. Nell'articolo precedente (link), abbiamo analizzato tre fattori chiave che stanno contribuendo al calo delle borse nelle ultime settimane. In questo contesto, è fondamentale comprendere cosa sia una recessione, come essa influenzi i mercati finanziari e quali strategie un investitore accorto dovrebbe adottare per navigare in tali periodi di incertezza.

Cos'è una recessione economica?

Una recessione è generalmente definita come una contrazione significativa dell'attività economica che si protrae per un periodo prolungato, tipicamente riconosciuta dopo due trimestri consecutivi di calo del prodotto interno lordo (PIL), anche se di per sé questo dato non è sufficiente. Il National Bureau of Economic Research (NBER), responsabile della datazione del ciclo economico, dà la seguente definizione di recessione: "una flessione significativa e generalizzata dell'attività economica che dura per più di qualche mese e che di norma si riflette nel prodotto interno lordo (PIL) reale, nei redditi reali, nell'occupazione, nella produzione industriale e nelle vendite all'ingrosso e al dettaglio".

Cosa causa le recessioni?

Le recessioni si sono verificate per una serie di motivi ma tipicamente derivano dagli squilibri economici che in ultima istanza devono essere corretti. Ad esempio, la recessione del 2008 è stata causata dall'eccesso di debito nel mercato degli immobili residenziali, mentre la contrazione del 2001 è stata dovuta allo scoppio della bolla speculativa sui titoli tecnologici. Possono essere causate anche da shock inattesi – come la pandemia di COVID-19 – che siano abbastanza diffusi da danneggiare gli utili societari e portare a licenziamenti.

Quanto dura una recessione?

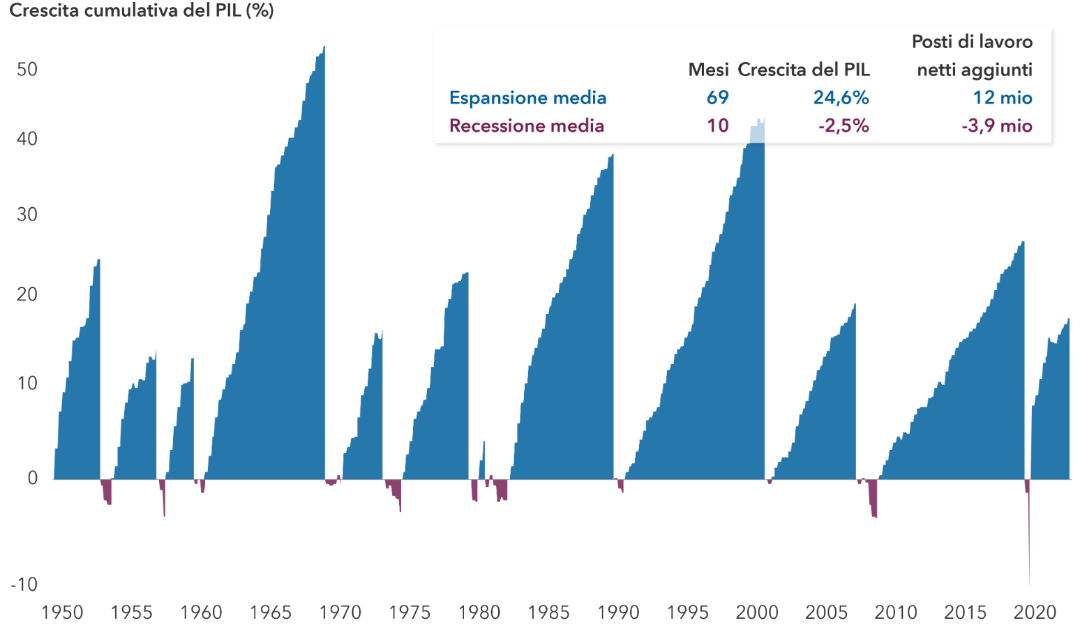

Generalmente le recessioni non sono durate molto; da un'analisi condotta da Capital Group su 11 cicli economici a partire dal 1950 emerge che le recessioni sono durate da 2 a 18 mesi, con una durata media di circa 10 mesi. Una durata non eccessiva per chi investe con un orizzonte temporale di medio-lungo periodo.

In termini relativi, negli ultimi 70 anni, gli Stati Uniti sono stati ufficialmente in recessione per meno del 15% dei mesi. Inoltre, l'impatto economico netto delle recessioni è stato relativamente modesto se si considera che l'espansione media ha determinato una crescita della produzione economica di quasi il 25% mentre la recessione media ha ridotto il PIL del 2,5%.

Cosa succede al mercato azionario durante una recessione?

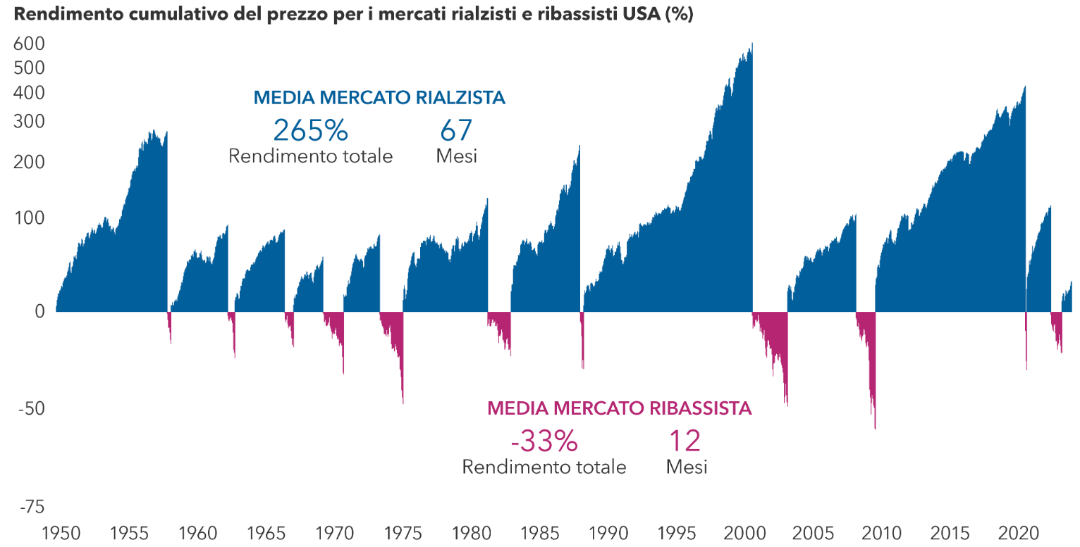

Quando la disoccupazione aumenta, i consumatori tendono a ridurre la spesa e ciò esercita ulteriori pressioni sulla crescita economica, sugli utili societari e sui corsi azionari che portano a discese degli indici di borsa. La buona notizia è che le fasi di ribasso dei mercati tendono a durare relativamente meno rispetto a quelle di ripresa: dal 1950, i periodi di ribasso statunitensi sono durati in media 12 mesi, a fronte di mercati rialzisti con durata cinque volte più lunga.

Strategie per gli investitori durante le recessioni.

Un investitore informato dovrebbe considerare le seguenti strategie per gestire efficacemente il proprio portafoglio durante una recessione:

- Diversificazione del portafoglio: assicurarsi che il portafoglio sia ben diversificato tra diverse classi di attività, settori e aree geografiche può aiutare a mitigare i rischi associati a una recessione. Ad esempio, combinare azioni, obbligazioni e asset alternativi può offrire una maggiore stabilità. All'interno del mercato azionario, non tutte le azioni reagiscono alle fasi di tensione economica nella stessa maniera. Nelle otto maggiori contrazioni azionarie verificatesi tra il 1987 e il 2022, alcuni settori hanno mostrato una tenuta migliore di altri e solitamente si è trattato di quelli con dividendi più elevati, come i beni di consumo primari e le utility. I dividendi possono offrire un potenziale di rendimento stabile durante le fasi di ribasso generalizzato delle azioni. Le obbligazioni di qualità sono spesso fondamentali per investire con successo durante una recessione o un mercato ribassista. Questo perché le obbligazioni possono fornire una certa stabilità e tutela del capitale, specie durante le fasi di volatilità dei mercati azionari. Fatta eccezione per il crollo del mercato obbligazionario verificatosi nel 2022 a causa di un contesto dei tassi eccezionale nella storia, nelle sette precedenti correzioni di mercato, le obbligazioni – misurate dall'Indice Bloomberg US Aggregate – sono salite quattro volte e non sono mai scese oltre l'1%.

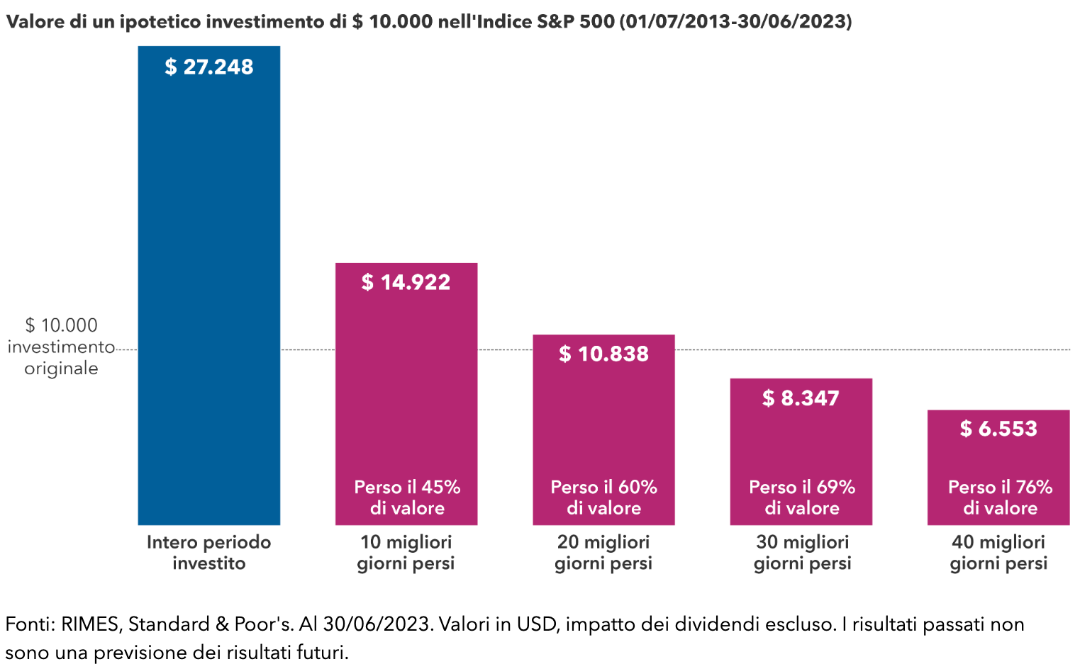

- Evitare il market timing: nel mondo degli investimenti è il tempo che conta non il "timing". Ritirare i propri capitali nelle fasi di ribasso implica che, se non si riesce a reinvestire al momento giusto e nessuno può sapere qual è, non si potrà godere appieno dei vantaggi della ripresa. Interesante, a tal proposito, uno studio di RIMES: considerato un ipotetico investimento di $ 10.000 nell'Indice S&P 500 effettuato il 1° luglio 2013 e mantenuto per 10 anni senza disinvestire neanche durante i due mercati ribassisti di quel periodo, il portafoglio di questo ipotetico investitore paziente sarebbe quasi triplicato. Se, invece, lo stesso investitore avesse tentato di indovinare il timing del mercato e avesse perso anche solo alcuni dei giorni più proficui, avrebbe danneggiato in modo significativo i risultati conseguiti nel lungo termine. Quindi, più sono i giorni "buoni" persi, maggiori sono le opportunità mancate.

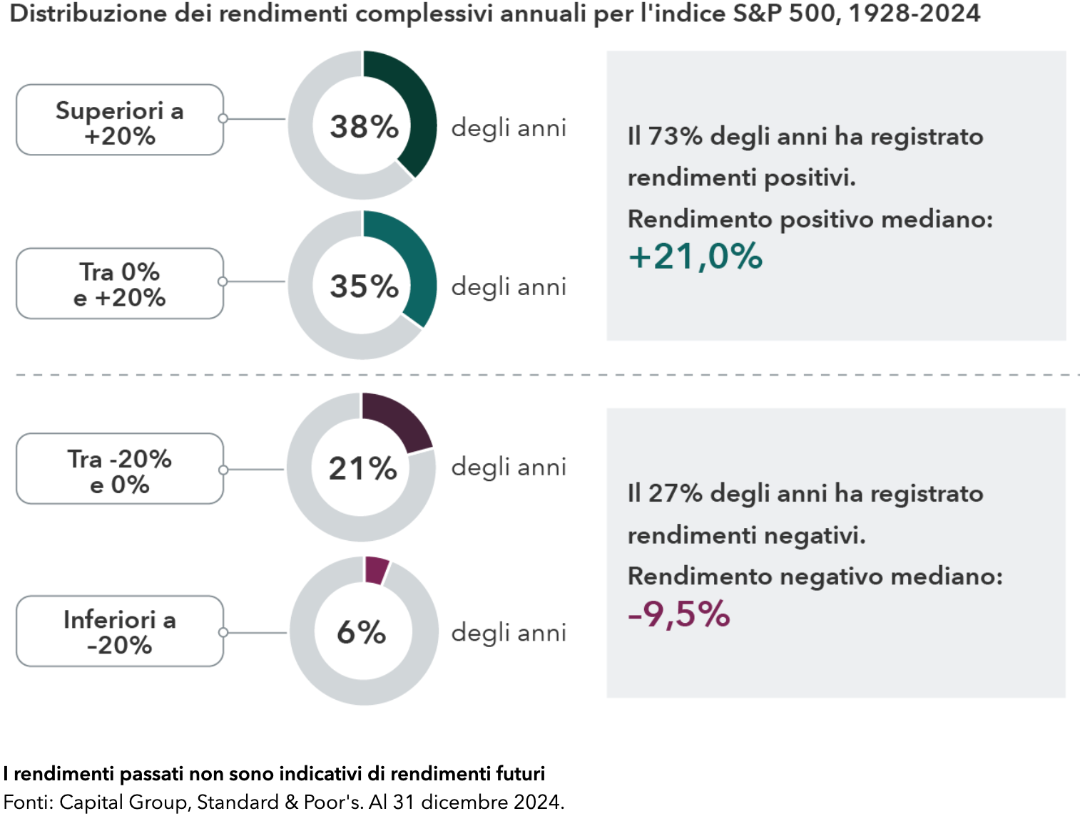

- Mantenere una visione a lungo termine: le fluttuazioni a breve termine possono essere preoccupanti ma adottare una prospettiva a lungo termine può aiutare a superare la volatilità del mercato focalizzandosi sulla crescita degli investimenti nel lungo periodo. Storicamente, i mercati finanziari hanno mostrato una tendenza al rialzo nel lungo periodo, nonostante le recessioni cicliche. Uno sguardo ai rendimenti dell’indice S&P 500 dal 1928 mostra che il mercato è stato positivo il 73% delle volte, ovvero in media tre anni su quattro. Le azioni hanno generato rendimenti complessivi annuali negativi solo nel 27% degli anni.

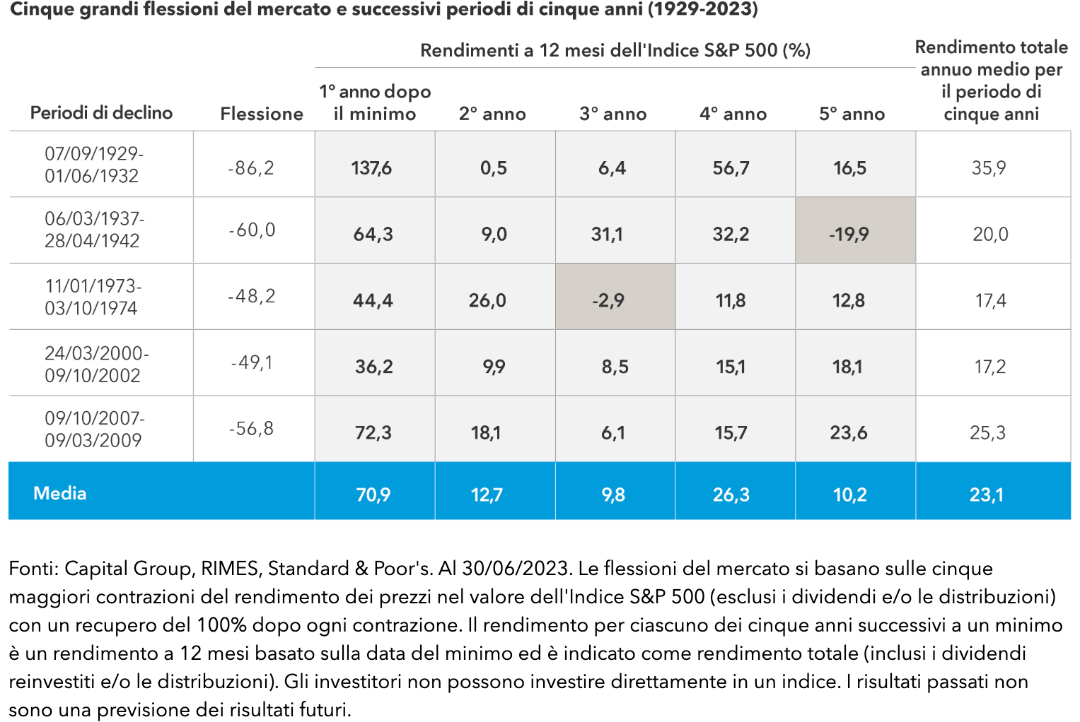

Inoltre, osservando i 18 maggiori crolli del mercato americano dalla Grande Depressione, emerge che l'indice S&P 500 si sia sempre ripreso a distanza di cinque anni, registrando in quei periodi rendimenti medi annui superiori al 18%

Inoltre, osservando i 18 maggiori crolli del mercato americano dalla Grande Depressione, emerge che l'indice S&P 500 si sia sempre ripreso a distanza di cinque anni, registrando in quei periodi rendimenti medi annui superiori al 18%

- Gestione attiva del rischio e opportunità di acquisto: valutare regolarmente il proprio livello di tolleranza al rischio e apportare le necessarie modifiche al portafoglio può aiutare a mantenere l'allineamento con gli obiettivi finanziari personali. Le recessioni, infatti, possono offrire l'opportunità di acquistare asset di qualità a prezzi scontati agli investitori con liquidità disponibile e una solida strategia.

Conclusione

Le recessioni sono eventi fisiologici nei cicli economici e, sebbene possano suscitare timori negli investitori, non devono essere interpretate unicamente come un pericolo. La storia dei mercati ci insegna che dopo ogni fase di contrazione segue un periodo di ripresa, e chi riesce a mantenere una prospettiva di lungo termine tende a essere premiato. La chiave per affrontare queste fasi di incertezza non è l’improvvisazione ma una strategia solida, basata su principi di diversificazione, gestione del rischio e disciplina finanziaria. Durante una recessione, la volatilità tende ad aumentare e i prezzi degli asset possono subire fluttuazioni significative. Questo fenomeno, se da un lato genera instabilità, dall’altro apre opportunità per chi è in grado di adottare un approccio razionale e ponderato. Vendere in preda all’ansia rischia di trasformare una perdita temporanea in una perdita permanente, mentre sfruttare i ribassi di mercato per rafforzare il proprio portafoglio con asset di qualità può rivelarsi una strategia vincente.

Un aspetto cruciale è la gestione del rischio: un portafoglio ben diversificato, che comprenda asset decorrelati e strumenti capaci di offrire protezione nelle fasi di turbolenza, permette di mitigare gli impatti negativi della recessione. Le obbligazioni di alta qualità, i settori difensivi e l’adozione di strategie di investimento sistematiche, come il piano di accumulo (PAC), sono tutte soluzioni che aiutano a gestire il capitale con prudenza, senza rinunciare alle opportunità di crescita futura.

Infine, mai come in questi momenti è fondamentale il supporto di un consulente finanziario esperto, in grado di guidare l’investitore attraverso le complessità del mercato e adattare la strategia d’investimento alle mutevoli condizioni economiche. Un approccio professionale consente di evitare errori dettati dall’emotività e di prendere decisioni informate, basate su dati e analisi approfondite.

La recessione, quindi, non è un punto d’arrivo ma una fase transitoria del ciclo economico. Chi riesce a mantenere lucidità, disciplina e una prospettiva di lungo termine non solo protegge il proprio capitale, ma può anche trarre vantaggio dalle opportunità che il mercato offre nei momenti di maggiore incertezza.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.