Un futuro che costa: come prepararsi al peso degli studi universitari.

Data pubblicazione: 19 dicembre 2024

Autore:

Il costo degli studi universitari: una sfida finanziaria significativa.

Finanziare gli studi universitari di un figlio rappresenta uno degli impegni economici più rilevanti per una famiglia italiana, specialmente quando si parla di studenti fuori sede. Secondo diverse analisi, mantenere uno studente universitario lontano da casa può costare oltre 17.000 euro all’anno, tra affitto, tasse universitarie, vitto, trasporti e materiali didattici. Queste le medie dei costi principali che uno studente fuori sede deve affrontare:

1. Affitto e Bollette

L'affitto rappresenta una delle spese più significative per gli studenti fuori sede; i costi variano notevolmente in base alla città e alla tipologia di alloggio.

Milano: è tra le città più costose; una stanza singola può costare in media 600 euro al mese, con picchi che superano i 700 euro nelle zone centrali.

Roma: i prezzi sono leggermente inferiori rispetto a Milano, con una media di 500 euro al mese per una stanza singola.

Bologna e Firenze: le stanze singole hanno un costo medio di circa 450 euro al mese.

Città del Sud Italia: i costi sono generalmente più contenuti; ad esempio, a Napoli una stanza singola costa in media 350 euro al mese.

A queste cifre vanno aggiunte le spese per le utenze domestiche (luce, gas, acqua, internet), che possono ammontare a circa 100-150 euro mensili.

2. Vitto

Le spese alimentari includono l'acquisto di generi alimentari, pasti consumati fuori casa e l'utilizzo di mense universitarie.

Spesa alimentare domestica: circa 200-250 euro al mese per l'acquisto di cibo da preparare in casa.

Mensa Universitaria: i costi variano; un pasto può costare tra 5 e 7 euro, portando la spesa mensile a circa 150 euro per chi ne usufruisce regolarmente.

Pasti fuori casa: occasionali cene o pranzi fuori possono aggiungere ulteriori 50-100 euro al mese.

In totale, le spese per il vitto possono aggirarsi tra 400 e 500 euro mensili.

3. Tasse Universitarie

Le tasse universitarie variano in base all'ateneo, al corso di laurea e alla fascia di reddito familiare (ISEE).

Università pubbliche: le tasse annuali possono variare da 500 a 2.500 euro.

Università private: le rette sono generalmente più elevate, oscillando tra 5.000 e 20.000 euro all'anno.

4. Materiale Didattico

Include libri di testo, dispense, cancelleria e strumenti informatici. La spesa annua media è stimata in circa 1.600 euro, equivalenti a circa 133 euro al mese.

5.Trasporti

Gli studenti fuori sede spesso utilizzano i mezzi pubblici per gli spostamenti:

Abbonamento mensile ai trasporti pubblici: i costi variano tra 20 e 50 euro, a seconda della città e delle eventuali agevolazioni per studenti.

Viaggi periodici verso la città di origine: per gli studenti che tornano a casa nei fine settimana o durante le festività, le spese di viaggio possono aggiungere ulteriori costi, variabili in base alla distanza e al mezzo di trasporto utilizzato.

In sintesi, il costo totale annuo per uno studente universitario fuori sede può oscillare tra 10.000 e 19.000 euro, a seconda della città scelta e dello stile di vita adottato. A questi valori, trattandosi di spese future e, in certi casi, anche lontane nel tempo, è necessario aggiungere gli effetti negativi dell'inflazione e quindi ricalcolarli al rialzo.

Studi più recenti, inoltre, come la Classifica Censis delle Università Italiane 2024/2025 e il QS World University Rankings 2025, evidenziano che molte delle migliori università italiane, tra cui il Politecnico di Milano, l’Università di Bologna e la Sapienza Università di Roma, si trovano nel Nord Italia. Questo aspetto aggrava il peso economico per le famiglie del Sud Italia, che spesso si trovano a dover gestire i costi aggiuntivi del trasferimento e della vita fuori sede.

Gli elevati costi come ostacolo all’istruzione e i vantaggi di una laurea

Purtroppo, il caro-università è una delle principali cause di abbandono scolastico. Secondo un rapporto del MIUR, circa il 25% degli studenti italiani non completa il percorso universitario, e tra le ragioni principali ci sono le difficoltà economiche. Questo fenomeno non solo limita le opportunità individuali ma contribuisce anche ad ampliare il divario sociale ed economico tra le diverse aree del Paese.

Nonostante i costi, infatti, investire nell’istruzione universitaria rimane una delle scelte più redditizie. Secondo uno studio del Consorzio Almalaurea, i laureati hanno una probabilità del 30% superiore di trovare lavoro rispetto ai diplomati e il loro stipendio medio è circa il 40% più alto entro i primi cinque anni dalla laurea.

La soluzione: pianificare per tempo

Un investimento di questa portata richiede un’attenta pianificazione finanziaria. Iniziare a risparmiare sin da subito permette di distribuire il carico economico nel tempo e sfruttare i vantaggi del mercato azionario, uno degli strumenti più efficaci per creare ricchezza nel lungo periodo.

Il PAC: uno strumento efficace, flessibile ed efficiente per il futuro

Il Piano di Accumulo del Capitale (PAC) è una strategia d'investimento che consente di costruire un capitale attraverso versamenti periodici, generalmente mensili. Si tratta di uno strumento particolarmente indicato per chi ha un obiettivo a lungo termine, come finanziare gli studi universitari di un figlio.

Vantaggi chiave del PAC

1 Accessibilità e flessibilità:

- Si può iniziare con importi contenuti, spesso a partire da 50-100 euro al mese.

- È possibile aumentare o sospendere i versamenti in qualsiasi momento, adattandosi alle esigenze finanziarie della famiglia.

2 Mediazione del rischio attraverso il cost averaging:

- Grazie agli investimenti periodici, il PAC sfrutta la regola del dollar-cost averaging che permette di acquistare più quote quando i prezzi sono bassi e meno quando i prezzi sono alti.

- Questo approccio riduce l'impatto della volatilità del mercato nel tempo, rendendo il PAC particolarmente indicato per affrontare gli inevitabili alti e bassi del mercato azionario.

3 Rendimento nel lungo termine:

- I mercati azionari globali hanno generato storicamente rendimenti annuali medi del 7-9%, considerando anche le fasi di correzione.

- In un PAC, gli investimenti sono spesso orientati verso strumenti diversificati come fondi comuni o ETF che riducono il rischio specifico legato a un singolo titolo o settore.

4 Diversificazione automatica:

- La maggior parte dei PAC consente di investire in portafogli diversificati per area geografica, settore e classe di attivo (azioni, obbligazioni, ecc.), riducendo il rischio complessivo.

Simulazione di crescita con un PAC

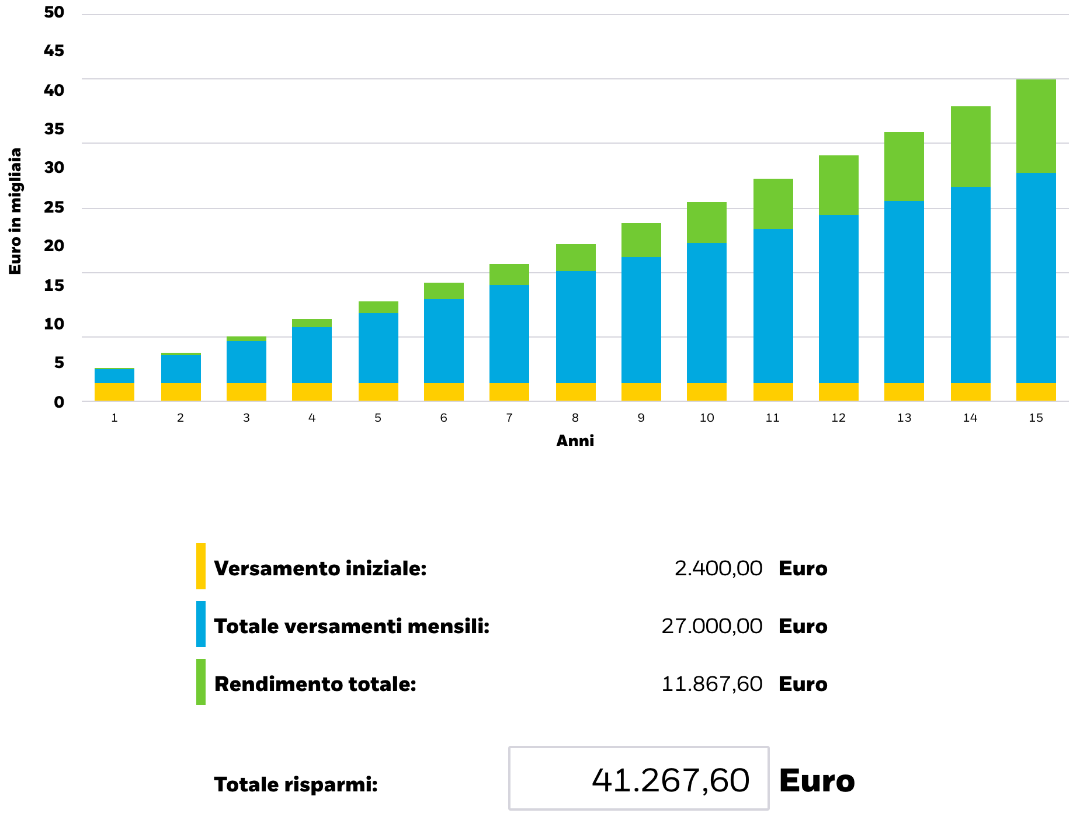

Chi avesse attivato un PAC 15 anni fa sull'indice azionario per eccellenza, l'S&P 500 della Borsa di Wall Street, con un versamento iniziale di 2400€ ed investendo 150 euro al mese, avrebbe ottenuti questi risultati:

A fronte di un versamento di capitale pari a 27.000€, oggi si ritroverebbe con un montante di 41.267€, vale a dire 11.867€ di guadagno.

Un risultato ottenuto nonostante i crolli del mercato azionario della Grande crisi nel 2008-2009, la crisi del debito sovrano europeo 2011-2012, il crollo del mercato cinese nel 2015, la Brexit nel 2016, i cali più rapidi della storia durante la pandemia di Covid-19 nel 2020, le perdite causate ai mercati dall'invasione dell'Ucraina da parte della Russia nel 2022, le correzioni dei corsi dovute all'aumento dei tassi da parte delle Banche centrali nel 2022-2023 per far fronte all'inflazione, solo per citare le correzioni superiori al 20%. E se qualcuno dovesse obiettare, comprensibilmente, che sono risultati riferiti al passato, è bene ricordare che proprio il passato ci conforta nelle scelte per il futuro: dal 1987 ad oggi, l'indice azionario globale MSCI World ha reso mediamente l'8.65% annuo (https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb), il 9.44% negli ultimi 45 anni.

Perché iniziare presto fa la differenza

Il tempo è il miglior alleato di chi investe. Grazie alla capitalizzazione composta, un contributo mensile più piccolo, iniziato presto, può generare risultati migliori rispetto a somme maggiori accumulate in tempi più brevi. Esempio:

- inizio precoce: investendo 100 euro al mese per 20 anni a un rendimento medio annuo del 7%, si accumula circa 52.000 euro.

- inizio tardivo: Investendo 200 euro al mese per 10 anni alle stesse condizioni, si accumula solo circa 28.000 euro.

Attenzione ai costi: il "nemico silenzioso" degli investimenti

I costi associati agli investimenti, spesso trascurati, possono avere un impatto drammatico sulla crescita del capitale nel lungo termine, anche una differenza di pochi punti percentuali nelle commissioni può significare decine di migliaia di euro in meno accumulati. Per questo è importante porre attenzione ai seguenti aspetti:

1. L'impatto matematico dei costi

Consideriamo due investitori che iniziano con lo stesso capitale e rendimento lordo, ma utilizzano strumenti con costi diversi.

- Luisa Bianchi: sceglie un fondo con un costo totale annuo (TER) dello 0,5%.

- Mario Rossi: sceglie un fondo con un costo totale annuo (TER) del 2%.

Su un orizzonte di 20 anni con un rendimento lordo annuo dell’8%, ecco il risultato per un capitale iniziale di 10.000 euro e contributi aggiuntivi mensili di 150 euro:

Un costo più elevato erode i rendimenti netti, privando l'investitore di una parte significativa del guadagno derivante dalla capitalizzazione composta.

2. Costi elevati e prodotti obsoleti

Molti strumenti tradizionali, come le polizze a capitalizzazione e alcuni fondi a gestione attiva, si caratterizzano per:

- commissioni di gestione elevate: dal 2% all'8% annuo, che riducono sensibilmente i rendimenti netti.

- caricamenti iniziali: spese applicate sui versamenti, spesso tra il 3% e il 5%, che abbassano immediatamente il capitale investito.

- rendimenti garantiti bassi: spesso inferiori all'inflazione, il che si traduce in una perdita di potere d'acquisto nel tempo.

3. L’efficienza del PAC e degli strumenti moderni

Con strumenti moderni come gli ETF o i fondi a gestione passiva che offrono un'ampia diversificazione, maggiore efficienza ed anche una varietà di soluzioni per rispondere alle preferenze tematiche del singolo investitore, un PAC offre:

- costi totali competitivi: TER generalmente compreso tra 0,1% e 0,5%.

- assenza di caricamenti iniziali: l’intero capitale versato è immediatamente investito.

- diversificazione automatica: accesso a portafogli globali con costi frazionati.

- trasparenza: accesso continuo ai dettagli di gestione e alla composizione del portafoglio.

Investire in modo efficace non si riduce all’acquisto di uno strumento finanziario, un piano di investimento efficace richiede molto più competenze tecniche: serve una visione d’insieme, una capacità di pianificazione e un monitoraggio costante che solo un consulente qualificato può offrire. Se vuoi garantire ai tuoi figli un percorso universitario senza compromessi e pianificare un futuro finanziario stabile, contattami per una consulenza personalizzata. Insieme possiamo costruire un piano su misura, che combini efficacia e serenità per affrontare le sfide dell’investimento con sicurezza e competenza.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.