Quanto rende realmente il Btp Più?

Data pubblicazione: 19 febbraio 2025

Autore:

Questa in corso è la settimana del collocamento del Btp Più. Si tratta del nuovo titolo di Stato italiano, parte della famiglia dei BTP Valore, progettato specificamente per i risparmiatori individuali. Questo strumento finanziario offre una durata di 8 anni e introduce la possibilità di rimborso anticipato del capitale dopo 4 anni, caratteristica resa possibile dalla presenza di un contratto derivato, un'opzione put, incorporata nel titolo e riconosciuta soltanto a chi acquista il titolo in fase di collocamento e non anche in fase di negoziazione sul mercato secondario. Questa peculiarità rende il BTP Più un titolo strutturato complesso rispetto ai tradizionali titoli di Stato. Queste le caratteristiche principali del BTP Più:

- Durata e rimborso anticipato: il titolo ha una scadenza di 8 anni, con la facoltà per l'investitore di richiedere il rimborso anticipato totale o parziale del capitale alla fine del quarto anno. Per esercitare questa opzione, è necessario comunicare la propria intenzione alla banca o all'ufficio postale tra il 29 gennaio e il 16 febbraio 2029.

- Cedole e tassi di interesse: il BTP Più prevede cedole nominali pagate trimestralmente, con tassi di interesse prefissati e crescenti nel tempo secondo un meccanismo "step-up". I tassi minimi garantiti sono del 2,80% per i primi quattro anni e del 3,60% per i successivi quattro anni.

- Collocamento e sottoscrizione: il periodo di collocamento è iniziato il 17 febbraio 2025 e terminerà il 21 febbraio 2025 alle ore 13:00, salvo chiusura anticipata. Il titolo può essere acquistato attraverso il proprio home banking, se abilitato al trading online, o rivolgendosi alla propria banca o ufficio postale di riferimento. L'investimento minimo è di 1.000 euro.

- Tassazione e vantaggi fiscali: come per gli altri titoli di Stato, il BTP Più beneficia di una tassazione al 12,5% sui rendimenti e dell'esenzione dalle imposte di successione. Inoltre, è escluso dal calcolo dell'ISEE fino a un massimo di 50.000 euro complessivi, come previsto dalla legge di bilancio 2024.

Il BTP Più rappresenta un'opportunità per i risparmiatori che cercano un investimento a medio-lungo termine con la flessibilità dell'opzione di rimborso anticipato in funzione di quelle che saranno le condizioni di mercato nel 2029 e rendimenti crescenti nel tempo. Prima di procedere all'investimento, è consigliabile consultare la documentazione ufficiale disponibile sul sito del Ministero dell'Economia e delle Finanze e valutare attentamente le proprie esigenze finanziarie.

Come ogni strumento finanziario, inoltre, il BTP Più deve essere valutato nel contesto di una strategia di pianificazione finanziaria complessiva, concepita in funzione degli obiettivi specifici dell'investitore. Inserirlo all'interno di un portafoglio diversificato, costruito secondo il principio del goal-based investing, consente di bilanciare al meglio rischio e rendimento. Questo approccio non solo permette di allocare il capitale in maniera coerente con le proprie finalità a breve, medio e lungo termine ma anche di mitigare i rischi specifici legati a ciascuna tipologia di investimento, favorendo una maggiore stabilità del patrimonio nel tempo.

La domanda che molti investitori mi pongono, tuttavia, è sempre la stessa: "conviene il nuovo Btp Più?"

Come sono solito affermare, non esistono strumenti buoni per tutte le stagioni ma soltanto soluzioni più e meno indicate per gli obiettivi che si intendono perseguire. Un aspetto su cui, però, è bene riflettere è quello relativo alla capacità del nuovo Btp Più di salvaguardare nel tempo il potere di acquisto dei risparmi investiti. Quando ci si approccia ad un investimento, infatti, i rendimenti a cui prestare attenzione sono i rendimenti reali dati dalla differenza tra il tasso di interesse nominale e il tasso di inflazione di periodo.

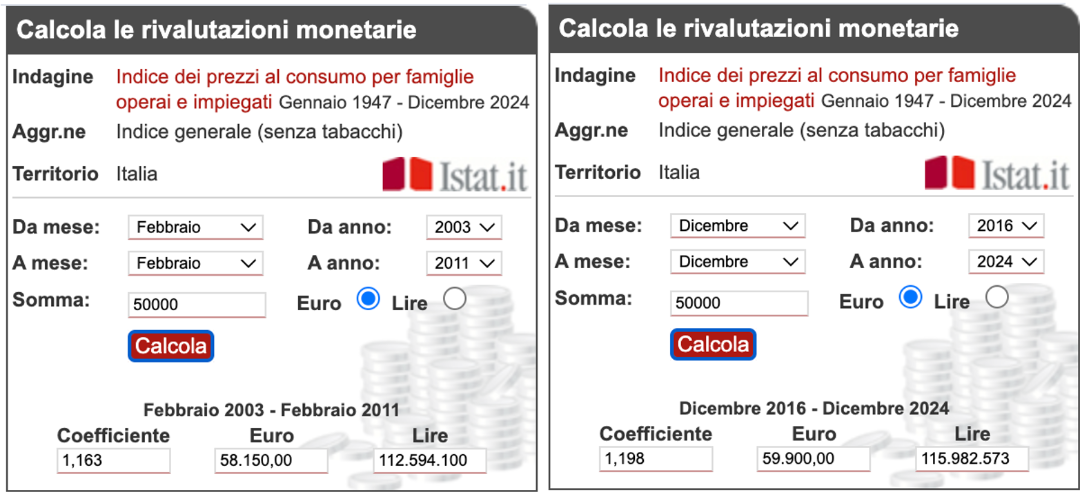

Per fornire una risposta esaustiva e veritiera, servendomi del calcolatore ufficiale ISTAT, ho calcolato le rivalutazioni monetarie di 50.000€ in due archi temporali di 8 anni: dal febbraio 2003 al febbraio 2011, in cui l'inflazione si è attestata mediamente intorno al 2% (l'obiettivo statutario della BCE) e dal dicembre 2016 al dicembre 2024 in cui si sono alternati periodi di deflazione a periodi seppur brevi di iperinflazione. Questi i risultati:

Nel primo caso, la perdita di potere di acquisto è stata di circa il 16,3% mentre, nel secondo caso, ha sfiorato il 20%! Ciò che nel 2003 si acquistava con 50.000€, nel 2011 costava 58.150€ nel 2011; allo stesso modo, se nel 2016 per acquistare il bene X erano sufficienti 50.000€, nel 2024 ne occorrevano circa 60.000€. Ecco spiegato in termini semplici cos'è l'inflazione e quali sono i suoi effetti sui nostri risparmi quindi sul nostro tenore di vita.

Il rendimento nominale del nuovo Btp Più per l'intera durata dell'investimento è di 11.200€ netti, 10.400€ se si tiene anche conto dell'imposta di bollo sul dossier titoli; in termini percentuali un rendimento netto compreso tra il 22.4% e il 20.8% in 8 anni.

Questi dati dovrebbero essere sufficienti per rispondere alla domanda che incuriosisce molti investitori: "conviene il Btp Più?".

Se si tiene conto del fatto che per la maggioranza dei risparmiatori le cedole percepite dai titoli di Stato finiscono nel "calderone del conto corrente" e disperse in mille rivoli senza essere reinvestite contribuendo alla crescita del capitale, si può affermare che si tratta di una soluzione di investimento che nel medio-lungo periodo può non garantire la completa preservazione del potere di acquisto dei risparmi.

Per chi ha un orizzonte temporale medio-lungo come quello del nuovo Btp Più, una strategia di investimento prudente e al cotempo più efficiente richiede l'integrazione di strumenti capaci di generare rendimenti reali positivi e stabili nel tempo. Asset legati ai mercati azionari globali, obbligazioni indicizzate all'inflazione o investimenti diversificati in economie emergenti possono offrire una maggiore protezione contro la perdita di valore del denaro nel tempo. Diversificare su più classi di attivo e aree geografiche permette non solo di aumentare le opportunità di rendimento ma anche di attenuare il rischio specifico di singoli strumenti o emittenti, salvaguardando così il patrimonio e il potere d'acquisto in un panorama economico in continua evoluzione.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.