Quando 16 strumenti non bastano a diversificare: diagnosi di un caso reale di portafoglio.

Data pubblicazione: 08 marzo 2026

Autore:

Quando si parla di investimenti, uno dei concetti più citati è quello di diversificazione. È un principio fondamentale della teoria finanziaria, spesso sintetizzato con l’idea di “non mettere tutte le uova nello stesso paniere”. Tuttavia, proprio perché molto utilizzato, il concetto di diversificazione è anche uno dei più fraintesi.

Molti investitori ritengono che per diversificare sia sufficiente aumentare il numero di strumenti presenti in portafoglio: aggiungere un fondo globale, poi uno tematico, magari uno tecnologico, uno bilanciato e così via. Nel tempo il portafoglio si arricchisce di nuovi strumenti e può arrivare a contenerne molti. Ma avere molti strumenti non significa necessariamente avere un portafoglio realmente diversificato.

Per comprendere perché, è necessario introdurre un concetto chiave nella costruzione dei portafogli: la correlazione.

Cos’è la correlazione tra strumenti finanziari.

La correlazione è una misura statistica che indica quanto due asset tendano a muoversi nello stesso modo nel tempo. Il suo valore è compreso tra -1 e +1:

- +1 indica che due strumenti si muovono esattamente nello stesso modo

- 0 indica che i movimenti sono indipendenti tra loro

- -1 indica che si muovono in direzioni opposte

Più la correlazione è elevata e più due strumenti tenderanno a reagire in modo simile ai movimenti dei mercati. Questo significa che, se un portafoglio contiene molti strumenti ma tutti fortemente correlati tra loro, il beneficio della diversificazione tende a ridursi significativamente.

Questo principio è alla base della moderna teoria di portafoglio sviluppata da Harry Markowitz. Nel suo modello, infatti, il rendimento atteso di un portafoglio è semplicemente la media ponderata dei rendimenti attesi dei singoli asset, mentre il rischio del portafoglio non è la media ponderata dei rischi dei singoli asset, perché dipende anche da come questi asset si muovono tra loro, cioè dalle loro correlazioni.

È proprio questa relazione che rende possibile il beneficio della diversificazione: combinando strumenti con comportamenti diversi tra loro è possibile ridurre il rischio complessivo del portafoglio senza necessariamente ridurre il rendimento atteso.

Non a caso Markowitz sintetizzò questo principio con una frase diventata celebre nella finanza: “la diversificazione è l’unico pranzo gratis nella finanza.”

Comprendere la correlazione tra strumenti finanziari, dunque, non è soltanto un esercizio teorico. È uno degli elementi che distinguono la semplice scelta di singoli prodotti dalla costruzione consapevole di un portafoglio di investimento.

Oggi acquistare strumenti finanziari è estremamente semplice. Piattaforme online e home banking consentono a chiunque, con pochi clic, di comprare un ETF o un fondo di investimento. Ma la facilità di accesso agli strumenti non deve essere confusa con la capacità di progettare un portafoglio equilibrato. Selezionare singoli prodotti può sembrare relativamente semplice. Costruire un portafoglio realmente diversificato, invece, richiede di analizzare aspetti molto più complessi: le correlazioni tra gli strumenti, le esposizioni ai fattori di rischio, le sovrapposizioni tra strategie e la concentrazione geografica e settoriale.

È proprio qui che il fai-da-te finanziario può trasformarsi in un rischio. Un investitore che acquista diversi fondi o ETF potrebbe avere l’impressione di aver diversificato il proprio patrimonio, mentre in realtà potrebbe trovarsi esposto più volte agli stessi mercati, agli stessi titoli o agli stessi fattori di rischio.

Il risultato è un portafoglio che appare articolato, ma che nella sostanza resta fortemente concentrato.

Quando la diversificazione è solo apparente.

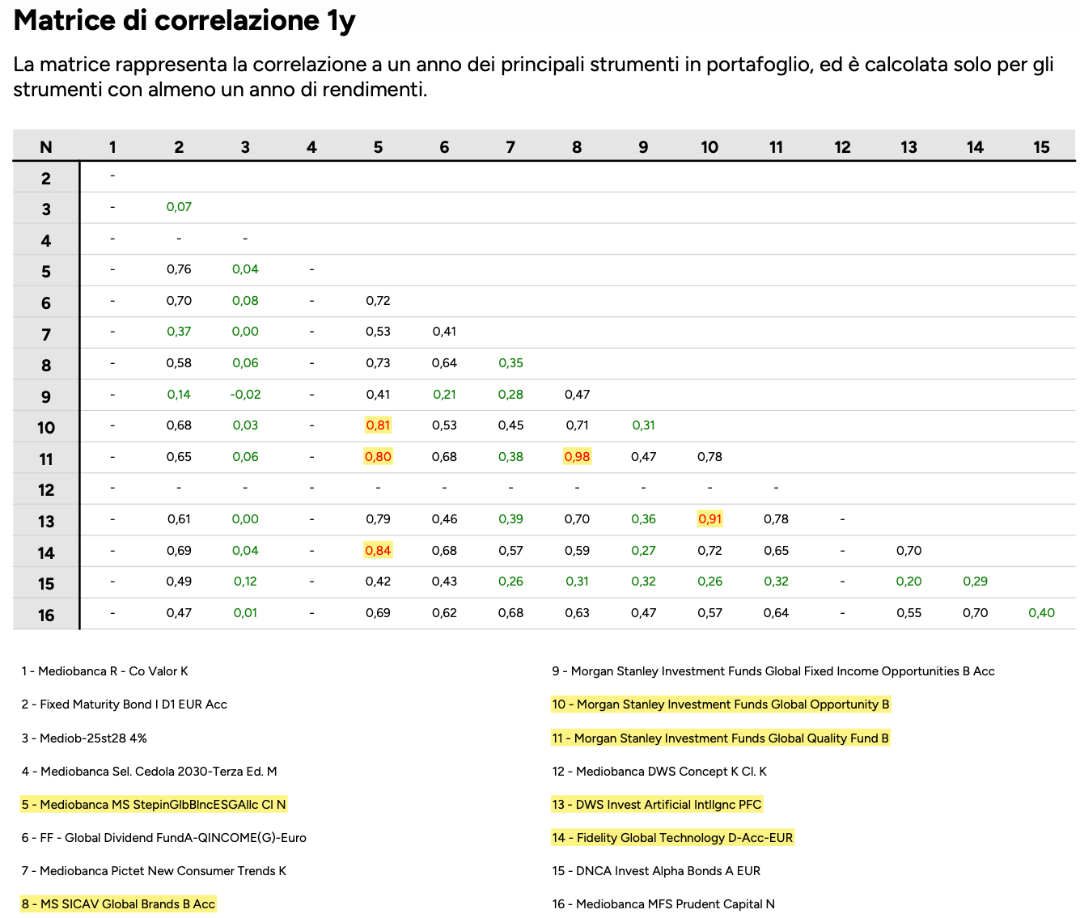

Di recente ho analizzato il portafoglio di un investitore composto da 16 strumenti tra fondi azionari globali, tematici e bilanciati. A prima vista poteva sembrare un portafoglio ben articolato. Tuttavia, analizzando la matrice di correlazione tra i principali strumenti azionari è emerso un dato interessante: 6 strumenti su 16 presentavano tra loro livelli di correlazione superiori a 0,90.

In pratica, pur trattandosi di prodotti diversi, tendevano a muoversi quasi nello stesso modo. Si tratta di una situazione piuttosto frequente. Molti fondi globali o tematici finiscono infatti per detenere in portafoglio gli stessi grandi titoli internazionali, soprattutto tra le principali società tecnologiche o le grandi multinazionali statunitensi.

Il risultato è che strumenti apparentemente diversi possono avere in realtà esposizioni molto simili ai fattori di rischio dei mercati.

Il portafoglio appare diversificato perché contiene molti prodotti, ma nella sostanza la sua struttura resta concentrata sugli stessi driver di mercato.

La crescente concentrazione degli indici azionari.

Un elemento che contribuisce a spiegare questo fenomeno è la crescente concentrazione dei principali indici azionari globali.

Negli ultimi anni, infatti, indici molto diffusi tra gli investitori come S&P 500, Nasdaq e MSCI World hanno visto aumentare in modo significativo il peso delle grandi società tecnologiche e delle aziende legate allo sviluppo dell’intelligenza artificiale. Titoli come Apple, Microsoft, Nvidia, Alphabet, Amazon o Meta rappresentano oggi una quota molto rilevante della capitalizzazione di mercato e, di conseguenza, un peso molto elevato negli indici stessi.

Questo significa che molti strumenti di investimento — fondi attivi, ETF, fondi globali o tematici — finiscono inevitabilmente per avere in portafoglio una forte esposizione verso gli stessi titoli leader del mercato.

Il risultato è che portafogli apparentemente diversi possono essere guidati dagli stessi motori di rendimento. Quando questi titoli trainano i mercati, molti strumenti tendono a salire insieme. Ma allo stesso modo, se questi stessi titoli dovessero attraversare una fase di maggiore volatilità o di correzione, il rischio è che numerosi strumenti reagiscano in modo simile, riducendo di fatto i benefici della diversificazione.

Per questo motivo, nella costruzione di un portafoglio è sempre più importante guardare oltre il numero degli strumenti e analizzare con attenzione le esposizioni effettive ai fattori di mercato.

Diversificare davvero: il ruolo della decorrelazione.

Una vera diversificazione si ottiene quando gli asset presenti in portafoglio non reagiscono nello stesso modo agli eventi di mercato. Quando alcuni strumenti salgono, altri possono salire meno, restare stabili o addirittura scendere. Questo equilibrio tra asset con dinamiche differenti consente di ridurre la volatilità complessiva del portafoglio e migliorare il rapporto tra rischio e rendimento nel lungo periodo.

Un esempio classico riguarda la combinazione tra azioni globali e oro. Storicamente, nei momenti di tensione sui mercati finanziari o di forte incertezza geopolitica, l’oro ha spesso mostrato comportamenti diversi rispetto al mercato azionario. Non si tratta di una relazione perfetta o costante ma nel lungo periodo l’oro ha spesso presentato una correlazione relativamente bassa con le azioni, contribuendo a migliorare la stabilità complessiva del portafoglio.

Un altro esempio riguarda la combinazione tra azioni e titoli di Stato di alta qualità. In molte fasi di mercato, soprattutto nei periodi di rallentamento economico o di forte avversione al rischio - c.d. flight to quality - i titoli di Stato dei Paesi più solidi tendono a svolgere una funzione di stabilizzazione rispetto alla volatilità dei mercati azionari.

La decorrelazione non riguarda soltanto asset appartenenti a classi diverse. Può esistere anche all’interno dello stesso mercato azionario. Ad esempio, nel tempo si sono osservate differenze di comportamento tra:

- mercati sviluppati e mercati emergenti

- aree geografiche come Stati Uniti, Europa, Giappone o Asia

- diversi stili di investimento, come strategie growth e value

Questi segmenti non si muovono sempre nello stesso modo né con la stessa intensità. In alcune fasi di mercato possono addirittura alternarsi nella leadership dei rendimenti.

Integrare nel portafoglio asset con dinamiche differenti consente quindi di ottenere una diversificazione più robusta rispetto a quella ottenuta semplicemente aumentando il numero degli strumenti.

Dalla selezione dei prodotti alla progettazione del portafoglio.

La costruzione di un portafoglio efficace non consiste semplicemente nel selezionare molti strumenti ma nel progettare una struttura coerente. Per questo motivo la vera diversificazione richiede un’analisi attenta di diversi elementi:

- correlazioni tra strumenti

- esposizione ai fattori di rischio

- distribuzione geografica

- stili di investimento

- diversificazione valutaria

- controllo duration obbligazionaria

- concentrazione settoriale

Solo valutando insieme questi aspetti è possibile costruire un portafoglio in grado di affrontare scenari di mercato diversi.

La diversificazione è un processo, non un numero.

Diversificare non significa riempire un portafoglio di strumenti. Significa costruire un equilibrio tra asset che abbiano comportamenti differenti nel tempo, in modo che il portafoglio non dipenda da un unico motore di rendimento.

Paradossalmente, in molti casi può risultare più efficace un portafoglio composto da pochi strumenti ma realmente decorrelati tra loro, piuttosto che uno formato da molti prodotti che reagiscono tutti allo stesso modo ai movimenti dei mercati.

La vera diversificazione non si ottiene semplicemente aumentando il numero di fondi o ETF presenti in portafoglio ma analizzando con attenzione le correlazioni tra gli strumenti, i fattori di rischio sottostanti e le reali esposizioni ai mercati.

È proprio questa analisi che distingue il semplice acquisto di strumenti finanziari dalla progettazione consapevole di un portafoglio di investimento. Ed è anche il motivo per cui, in un contesto di mercati sempre più complessi e interconnessi, la costruzione di un portafoglio realmente diversificato richiede metodo, competenza e una visione complessiva degli equilibri tra le diverse asset class.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.