Prezzi alimentari +30% (ISTAT): ecco perchè la prudenza negli investimenti può costare cara.

Data pubblicazione: 01 ottobre 2025

Autore:

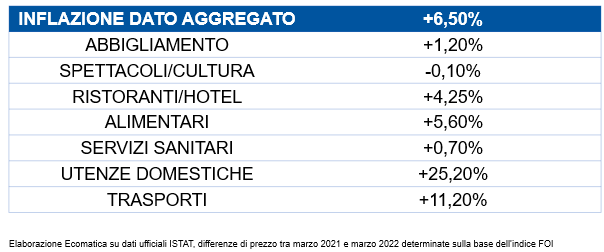

L’ultima rilevazione ISTAT "Nota sull’andamento dell’economia" ha certificato un dato che non lascia indifferenti: i prezzi alimentari, rispetto al 2019, sono aumentati in media del 30%. In sei anni, un carrello della spesa che allora costava 100 euro oggi ne richiede 130. Non si tratta soltanto di una curiosità statistica ma di un esempio concreto di come l’inflazione riduca progressivamente il potere d’acquisto della moneta.

Se allarghiamo lo sguardo agli ultimi vent’anni, il quadro è ancora più eloquente. Secondo un’analisi di Fidelity International su dati ISTAT, tra il 2005 e il 2024 il valore reale del denaro in Italia si è ridotto di circa un terzo: con 100 euro che nel 2005 permettevano di acquistare 100 caffè, oggi se ne comprano soltanto 67. Va inoltre ricordato che l’inflazione non è mai uguale per tutti: il paniere ufficiale è un indice statistico che sintetizza la spesa “media” delle famiglie ma ogni nucleo familiare sperimenta in realtà un tasso di inflazione personale, determinato dalle proprie abitudini di consumo. Chi spende una quota significativa del proprio reddito in beni alimentari o in energia, ad esempio, percepisce un’inflazione molto più elevata rispetto a chi ha consumi orientati verso altri settori.

Un dato utile per misurare questa erosione è fornito da ISTAT Rivaluta, lo strumento basato sui prezzi al consumo per le famiglie di operai e impiegati (FOI): da gennaio 2022 ad agosto 2025, un capitale di 50.000 euro dovrebbe essere rivalutato a circa 56.550 euro per mantenere lo stesso potere d’acquisto. In altri termini, ciò che a inizio 2022 si comprava con 50.000 euro, oggi richiede quasi 6.600 euro in più.

La falsa sicurezza dei rendimenti nominali

Di fronte a questa erosione silenziosa, molti risparmiatori italiani tendono a rifugiarsi in comportamenti apparentemente prudenti, come mantenere liquidità sui conti correnti o concentrare il portafoglio in titoli di Stato a breve termine. Tuttavia, si tratta di una prudenza solo nominale che, in termini reali, equivale a una perdita certa.

L’esempio più attuale è dato dai BOT: oggi offrono un rendimento netto intorno all’1,5%, a fronte di un’inflazione annua di circa il 2% (fonte: MEF, ISTAT, febbraio 2025). Il risultato è una perdita di potere d’acquisto pari a circa lo 0,5% all’anno. In altre parole, il capitale non solo non cresce ma si riduce progressivamente nella sua capacità di sostenere spese future.

La finanza comportamentale ci aiuta a comprendere perché molti investitori si lascino intrappolare in questa dinamica. L’avversione alle perdite, ben descritta da Kahneman e Tversky nella Prospect Theory, induce a sopravvalutare i rischi delle oscillazioni di mercato, preferendo la stabilità apparente di rendimenti contenuti che, al netto dell’inflazione, sono in realtà negativi. L’illusione monetaria porta a concentrarsi sui numeri nominali – quel +2% lordo del BOT o del BTP – senza considerare il contesto inflattivo e quindi il rendimento reale. Infine, lo status quo biasspinge molti risparmiatori a “fare come si è sempre fatto”, lasciando i risparmi fermi o investiti in modo inefficiente, nonostante le evidenze contrarie.

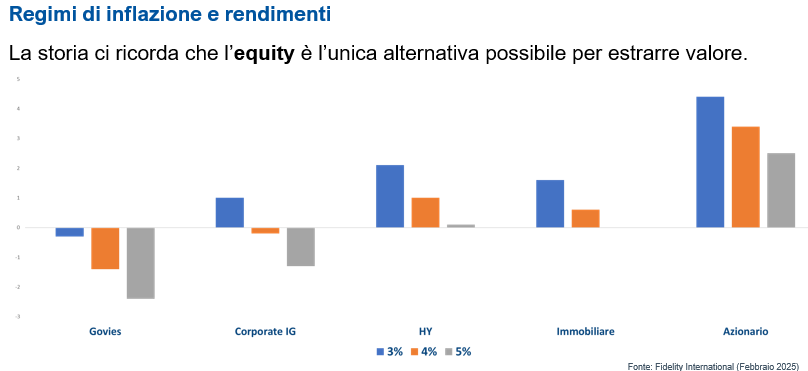

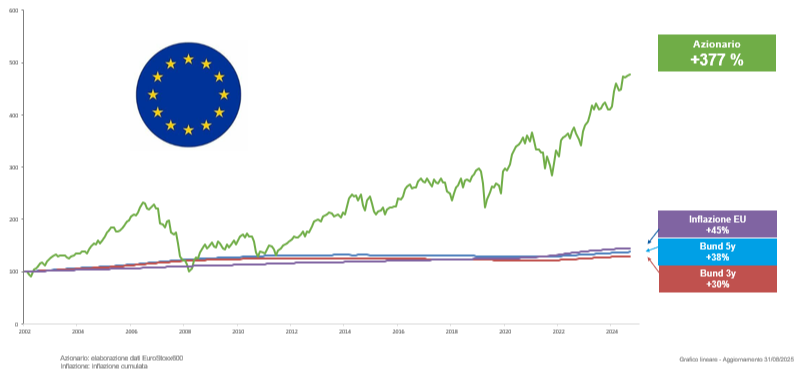

Un altro elemento fondamentale è la diversa capacità delle varie asset class di proteggere il capitale dall’effetto erosivo dell’inflazione. I dati di Fidelity International (febbraio 2025) mostrano chiaramente che, già con un’inflazione al 3%, molte attività considerate “sicure” come i titoli governativi o l’immobiliare faticano a generare rendimenti reali positivi, mentre a livelli più elevati (4% o 5%) diventano del tutto inefficaci nel preservare il potere d’acquisto. L’unica asset class che si dimostra costantemente in grado di estrarre valore e di proteggere i risparmi nel tempo è l’azionario, che anche in contesti inflattivi più complessi ha garantito risultati superiori rispetto alle alternative tradizionali.

Il confronto internazionale: Italia e Stati Uniti a due velocità

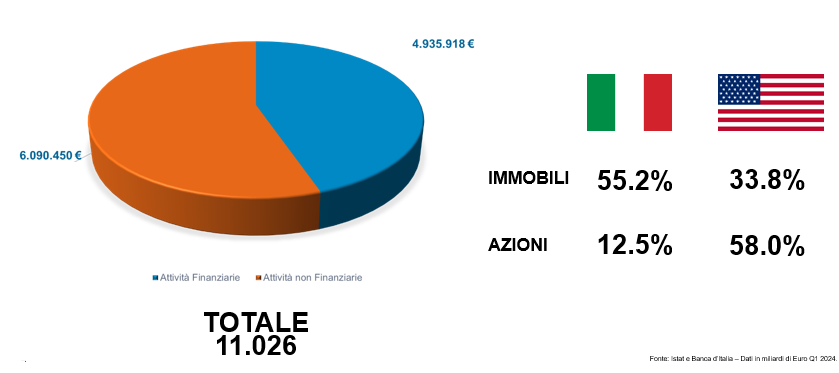

Le conseguenze delle scelte d’investimento emergono chiaramente se si osserva la diversa composizione dei portafogli delle famiglie. Secondo i dati Istat e Banca d’Italia (Q1 2024), gli italiani continuano a concentrare la maggior parte della loro ricchezza negli immobili (55,2%), nel debito pubblico e solo una quota marginale in azioni (12,5%). Gli americani, al contrario, detengono una quota molto più ridotta in immobili (33,8%) e allocano invece circa il 58% del loro patrimonio in strumenti azionari. Questa diversa impostazione riflette due approcci culturali ed economici opposti: da un lato la ricerca della stabilità “tangibile” del mattone, dall’altro la convinzione che la crescita di lungo periodo sia legata all’economia reale e ai mercati finanziari.

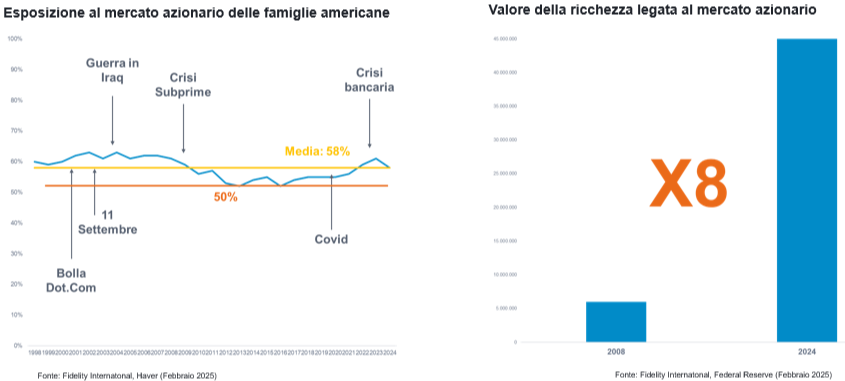

Ma non è soltanto la composizione del portafoglio a fare la differenza. I dati di Fidelity International e Haver (febbraio 2025) dimostrano che le famiglie americane hanno mantenuto nel tempo un’esposizione media al mercato azionario pari al 58%, senza ridurla nemmeno nelle fasi di crisi più profonde, dal crollo della bolla Dot.Com all’11 settembre, dalla crisi dei mutui subprime al Covid. Questo atteggiamento ha consentito loro di beneficiare della crescita di lungo periodo: secondo la Federal Reserve (febbraio 2025), la ricchezza delle famiglie americane legata esclusivamente al mercato azionario è passata da circa 6.000 miliardi nel 2008 a oltre 47.000 miliardi nel 2024, moltiplicandosi per otto volte in poco più di quindici anni.

La vera prudenza: gestire il rischio, non evitarlo

Questo dimostra che la vera prudenza non consiste nell’evitare il rischio ma nel gestirlo consapevolmente attraverso un portafoglio diversificato e orientato al lungo periodo. Le statistiche storiche lo confermano: nell’area euro, su orizzonti di vent’anni, il mercato azionario ha costantemente garantito rendimenti reali positivi, proteggendo il potere d’acquisto dei risparmi, a differenza della liquidità e degli strumenti obbligazionari a breve termine che, anche in presenza di inflazioni moderate, hanno generato rendimenti reali negativi.

La vera prudenza: gestire il rischio, non evitarlo

In sintesi, i dati ci mostrano un quadro inequivocabile. L’inflazione, silenziosa ma costante, rappresenta una vera e propria tassa occulta che erode anno dopo anno il potere d’acquisto dei risparmi. Le scelte eccessivamente conservative, come l’eccesso di liquidità o la concentrazione nei titoli di Stato a breve termine, non proteggono il capitale: al contrario, lo espongono a rendimenti reali negativi e a un progressivo impoverimento.

Il confronto internazionale evidenzia quanto conti l’approccio culturale: gli italiani, tradizionalmente ancorati al mattone e al debito pubblico, hanno visto la propria ricchezza ridursi; gli americani, che hanno mantenuto costantemente un’alta esposizione azionaria anche nei momenti di crisi, hanno moltiplicato per otto la loro ricchezza finanziaria in quindici anni.

La lezione è chiara: la vera sicurezza non sta nell’immobilizzare il patrimonio per evitare le oscillazioni di mercato ma nel gestire consapevolmente il rischio, costruendo un portafoglio diversificato e coerente con i propri obiettivi di vita. Solo un approccio professionale e di lungo periodo consente di trasformare la prudenza da illusione di stabilità a protezione reale e crescita del patrimonio, preservando il valore del denaro nel tempo e garantendo la capacità di sostenere i propri progetti futuri.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.