ISTAT 'Inflazione al 2%': il paradosso dell’investitore che vuole stare al sicuro (e ci rimette).

Data pubblicazione: 01 maggio 2025

Autore:

L’ultima rilevazione dell’ISTAT, diffusa il 1° maggio, ci restituisce un dato tanto semplice quanto rilevante: ad aprile, l’inflazione in Italia è tornata a salire, attestandosi al 2% su base annua, rispetto all’1,9% di marzo. Un segnale da non sottovalutare, soprattutto per chi, in un contesto di apparente stabilità, continua a ritenere che il rischio principale da evitare sia l’esposizione ai mercati.

Dietro a questo incremento dei prezzi si celano dinamiche precise. I beni alimentari hanno registrato una crescita del 3%, mentre i servizi legati ai trasporti — tradizionalmente influenzati dalla stagionalità — sono aumentati del 4,4%, ben oltre il dato del mese precedente. Il cosiddetto “carrello della spesa”, che include alimentari, prodotti per la casa e la cura della persona, ha accelerato dal 2,1% al 2,6%. Persino l’inflazione di fondo, al netto delle componenti più volatili, ha subito un’accelerazione, passando dal 1,7% al 2,1%.

Questo non è un dettaglio tecnico ma un fenomeno che impatta direttamente la vita quotidiana. Secondo le stime del Codacons, l’aumento generalizzato dei prezzi comporta un aggravio annuo di 657 euro per famiglia, che sale a 895 euro per un nucleo con due figli. In altre parole, l’inflazione è una tassa silenziosa che erode il potere d’acquisto dei cittadini, in modo tanto invisibile quanto inesorabile.

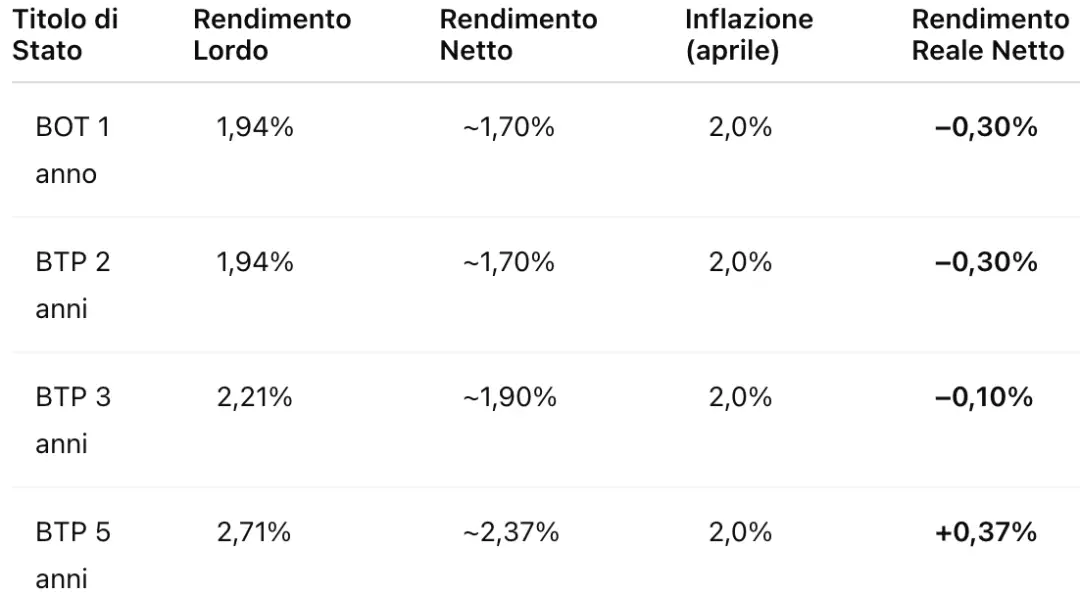

È proprio in questo scenario che il tema della pianificazione finanziaria riacquista centralità. Troppo spesso si confonde la prudenza con l’inerzia, la cautela con l’immobilismo. Tenere la liquidità sul conto corrente o investire esclusivamente in strumenti a breve termine, con rendimenti modesti, appare come una scelta sicura. Ma è davvero così? In realtà, se confrontiamo i rendimenti netti offerti oggi dai titoli di Stato con il tasso d’inflazione, il quadro che emerge è inequivocabile: i rendimenti reali sono negativi. Ecco i dati aggiornati:

E tutto ciò senza considerare l’imposta di bollo dello 0,20% annuo sul dossier titoli, che grava ulteriormente sul rendimento netto effettivo.

Facciamo un esempio concreto. Un risparmiatore che investe 100.000 euro in un BOT a 1 anno ottiene un rendimento netto di circa 1.700 euro. Tuttavia, con un’inflazione al 2%, il potere d’acquisto del suo capitale diminuisce di 2.000 euro nello stesso periodo. Risultato: una perdita reale di 300 euro, che si verifica nonostante l’apparente "protezione" del capitale. Anche investendo in un BTP a 3 anni, il rendimento netto si attesta intorno all’1,90%, comunque inferiore al tasso d’inflazione.

Non c'è sconto ISEE che tenga davanti a questi numeri. L'iniziativa del governo di prevedere agevolazioni sull'ISEE per chi investe in BTP, sebbene possa sembrare premiante, risulta in realtà una misura diseducativa. Rischia di trasmettere un messaggio fuorviante, facendo credere che un piccolo vantaggio fiscale possa compensare l'effetto negativo di rendimenti reali costantemente inferiori all'inflazione. Ma la matematica, in finanza, non si lascia convincere dagli incentivi: se il potere d'acquisto diminuisce, il patrimonio si erode, indipendentemente dall'ISEE.

È questo il paradosso del risparmiatore prudente. Nel tentativo di evitare ogni oscillazione, finisce per subire perdite certe. Una distorsione cognitiva ben nota alla finanza comportamentale, dove bias come l’avversione alle perdite, il pregiudizio del presente o l’overconfidence fiducia nel contante spingono molti investitori a fare scelte dettate dall’emotività piuttosto che da una strategia razionale. Ma la finanza non premia l’istinto: premia la coerenza con gli obiettivi, la disciplina e la pianificazione.

Per effetto dell’emotività e del fai-da-te finanziario, il risparmiatore prudente finisce così per preferire una perdita certa — rappresentata dal rendimento reale negativo dei suoi investimenti — a una perdita solo ipotetica, quella legata alla possibilità che i mercati possano temporaneamente scendere. In questo modo, contribuisce a realizzare esattamente ciò che invece intendeva evitare: la perdita del valore reale del proprio patrimonio.

Ecco perché la pianificazione finanziaria basata sugli obiettivi — il cosiddetto Goal-based investing — è la via più efficace per proteggere il valore dei risparmi. Definire chiaramente le finalità (es. acquisto casa, studio dei figli, pensione integrativa), associare a ciascun obiettivo un orizzonte temporale adeguato e allocare le risorse su mercati più remunerativi attraverso una corretta diversificazione consente non solo di preservare ma anche di accrescere il potere d’acquisto nel tempo.

In questo scenario, la scelta apparentemente più rischiosa — investire su asset più volatili, come le azioni o fondi bilanciati — si rivela, nel medio-lungo periodo, la più razionale e protettiva. Perché il vero rischio oggi non è quello di oscillazioni di breve periodo ma di vedere il proprio capitale lentamente, silenziosamente, eroso dall’inflazione.

Ragionare per obiettivi, affidarsi a un professionista e costruire un portafoglio coerente con le proprie esigenze è ciò che può davvero fare la differenza tra conservare un capitale nominale e difendere un valore reale.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.