Indagine ISTAT: "l'inflazione erode i salari". Ma anche i tuoi risparmi. Ecco come evitarlo.

Data pubblicazione: 27 marzo 2025

Autore:

“Nel 2023, si stima che le famiglie residenti in Italia abbiano percepito un reddito netto pari in media a 37.511 euro, circa 3.125 euro al mese. La crescita dei redditi familiari in termini nominali (+4,2% rispetto al 2022) non ha però tenuto il passo con l'inflazione osservata nel corso del 2023 (+5,9%), determinando un calo dei redditi delle famiglie in termini reali (-1,6%) per il secondo anno consecutivo.” — Fonte: ISTAT, Report "Condizioni di vita e reddito delle famiglie, anni 2023-2024"

Questo passaggio del recente report ISTAT fotografa con lucidità una realtà che molti cittadini percepiscono ogni giorno: l’erosione silenziosa ma costante del potere d’acquisto. Se da un lato i redditi crescono nominalmente, dall’altro l’inflazione ne neutralizza gli effetti, portando a una perdita reale del valore delle entrate. Ma questo non è l’unico fattore che contribuisce all’impoverimento delle famiglie italiane.

A peggiorare ulteriormente questa dinamica contribuisce un fattore spesso sottovalutato: una gestione inefficiente del risparmio e del patrimonio familiare. Molti italiani, mossi da un eccesso di prudenza, tendono a lasciare i propri risparmi fermi sul conto corrente o li destinano quasi esclusivamente a strumenti percepiti come “sicuri” ma caratterizzati da rendimenti molto contenuti. Queste scelte, che possono sembrare ragionevoli nel breve termine, si rivelano controproducenti nel lungo periodo: proprio come salari e pensioni che non crescono in termini reali, anche il capitale lasciato inattivo o investito in modo troppo conservativo perde progressivamente valore sotto l’effetto dell’inflazione.

In un contesto economico in continua evoluzione, la mancata pianificazione finanziaria e la scarsa esposizione a strumenti più dinamici diventano una delle cause principali del progressivo impoverimento di molte famiglie.

L’illusione della prudenza: rendimenti nominali vs rendimenti reali

Molti risparmiatori italiani continuano a prediligere obbligazioni, conti deposito o liquidità in conto corrente, attratti da una percezione di sicurezza che oggi, purtroppo, è sempre più una illusione ottica.

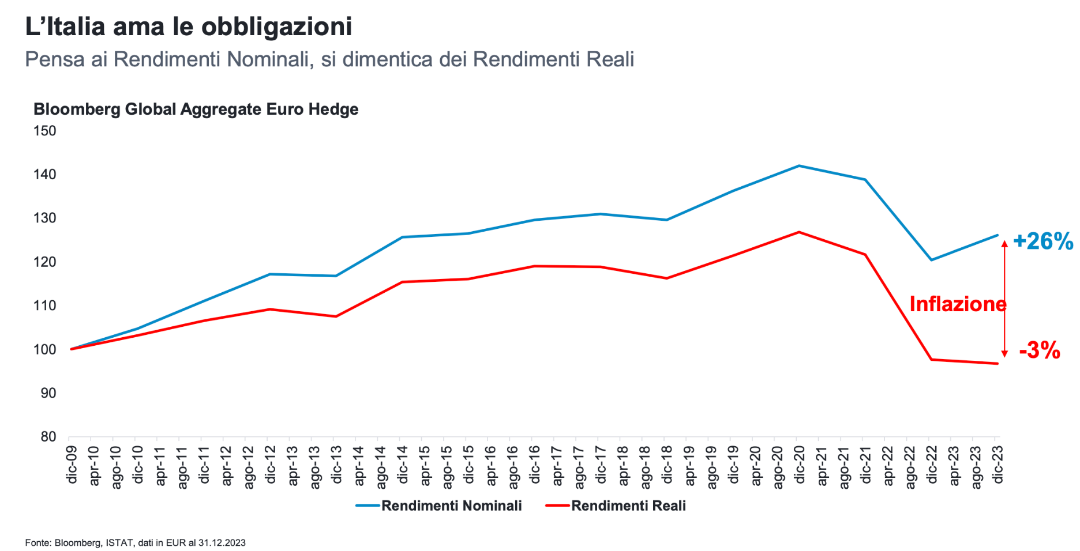

Come mostra il grafico qui sopra, tratto da dati Bloomberg e ISTAT aggiornati a dicembre 2023, i rendimenti nominali delle obbligazioni (linea blu) hanno generato un incremento del +26% dal 2009. Tuttavia, una volta considerato l’effetto dell’inflazione, il rendimento reale (linea rossa) risulta negativo del 3%. Questo significa che, in termini di potere d’acquisto, chi ha investito esclusivamente in obbligazioni per oltre un decennio ha visto ridursi il valore reale del proprio capitale.

Il paradosso italiano: meno rischio, più povertà

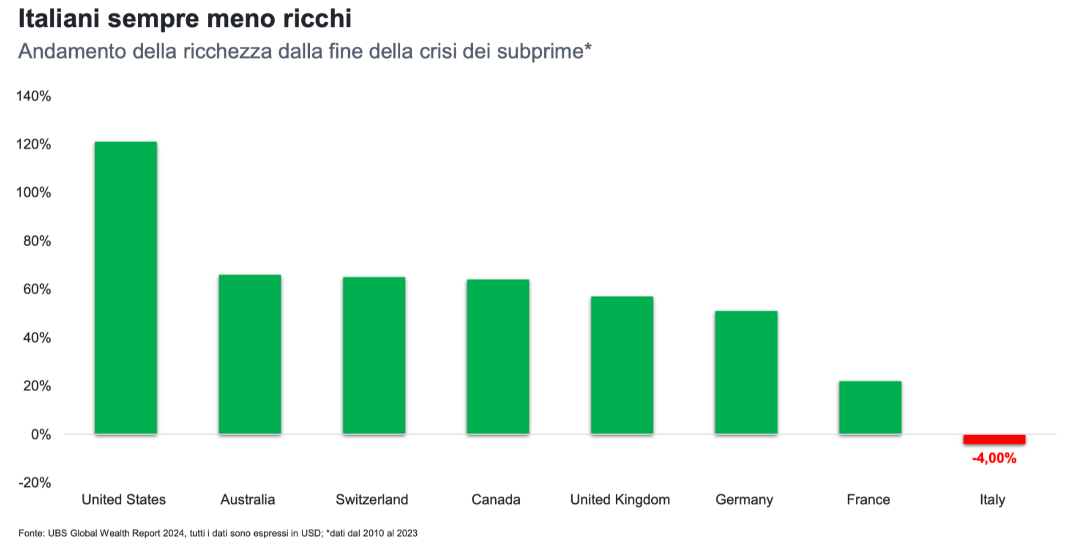

A livello internazionale, emerge un altro dato allarmante: l’Italia è l’unico Paese tra le principali economie avanzate ad aver visto diminuire la propria ricchezza finanziaria media dal 2010 ad oggi.

Mentre negli Stati Uniti la ricchezza finanziaria è cresciuta del +120%, in Svizzera, Canada, Australia e Germania i dati sono compresi tra il +50% e il +70%. Anche la Francia, seppur più timidamente, ha registrato un incremento. L’Italia invece ha segnato un -4%, una contrazione unica nel panorama occidentale. Una decrescita figlia non solo della stagnazione economica ma anche di abitudini di risparmio e investimento inefficienti che evidenziano uno sbilanciamento strutturale:

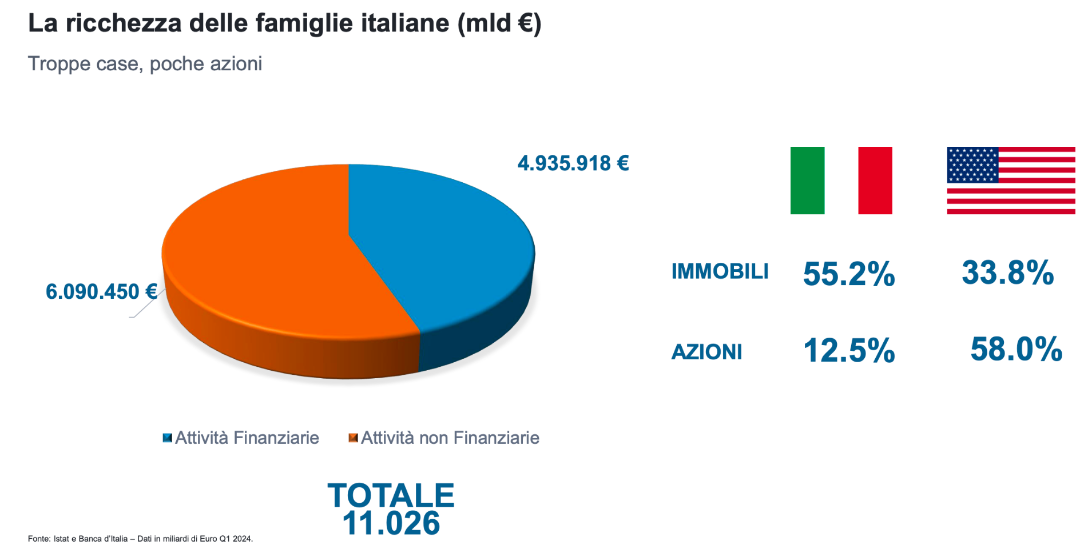

Secondo i dati congiunti di Banca d’Italia e ISTAT, oltre il 55% della ricchezza delle famiglie italiane è oggi allocata in immobili, mentre solo il 12,5% è investita in strumenti azionari. Si tratta di una configurazione patrimoniale profondamente diversa da quella osservabile in altri Paesi economicamente avanzati: negli Stati Uniti, ad esempio, l’esposizione al mercato azionario raggiunge il 58%, mentre il patrimonio immobiliare incide per il 33,8%.

Questa profonda divergenza evidenzia un aspetto cruciale: la scarsa partecipazione degli investitori italiani alla crescita economica globale. Il mercato azionario, nel lungo periodo, si è dimostrato uno dei principali motori di creazione di valore, capace di riflettere lo sviluppo delle imprese, l’innovazione, l’espansione dell’economia internazionale e di assimilare positivamente gli effetti dell'inflazione. Al contrario, l’eccessiva concentrazione in beni immobiliari – spesso non produttivi e caratterizzati da elevati costi di mantenimento – ha limitato la capacità del patrimonio familiare di crescere in termini reali.

È importante chiarire che esporsi al mercato azionario non significa necessariamente accettare un’elevata volatilità o operare in modo diretto e speculativo. Attraverso strumenti di risparmio gestito come fondi comuni ed ETF, è possibile costruire portafogli ben diversificati, efficienti, calibrati sul proprio profilo di rischio e orientati a obiettivi di lungo termine. Questi strumenti permettono anche all’investitore non esperto di beneficiare dell’esperienza dei gestori, dell’accesso a mercati globali e settoriali, e della flessibilità di soluzioni costruite con logiche professionali. In sintesi, l’investimento azionario, se affrontato con metodo, disciplina e un’adeguata consulenza, rappresenta uno dei pochi strumenti in grado di proteggere e accrescere il potere d’acquisto del risparmio nel tempo. Trascurare questo canale, in nome di una prudenza eccessiva o di convinzioni radicate ma superate, significa rinunciare a una parte significativa del potenziale di crescita patrimoniale e contribuire, indirettamente, a quella perdita di ricchezza che oggi l’Italia sconta rispetto ad altri Paesi.

Il mercato azionario premia la pazienza e la pianificazione

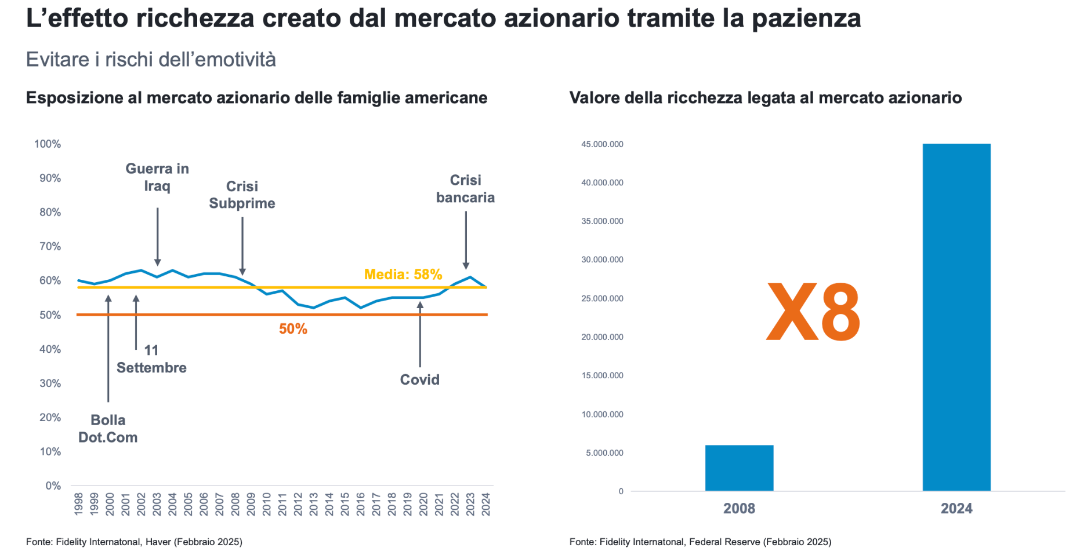

Chi ha mantenuto un’esposizione equilibrata e costante al mercato azionario, nonostante le crisi cicliche (dot-com, subprime, Covid, crisi bancarie), ha potuto beneficiare dell’effetto ricchezza generato dai mercati.

Negli Stati Uniti, dove l'esposizione dei risparmiatori al mercato azionario non è mai scesa al di sotto del 50%, neanche a seguito delle peggiori crisi finanziarie, la ricchezza legata al mercato azionario è cresciuta di oltre 8 volte tra il 2008 e il 2024, nonostante le numerose crisi che si sono susseguite in questi anni – dalla bolla dei mutui subprime alla pandemia, fino alla recente crisi bancaria. Questo risultato è il frutto non solo di un assetto patrimoniale più orientato al mercato ma anche di una cultura finanziaria più evoluta, che valorizza la pianificazione di lungo periodo, la diversificazione e la gestione professionale del patrimonio.

A differenza di quanto avviene spesso in Italia, dove prevale ancora un approccio “fai da te” o basato su consigli informali di amici e conoscenti, gli investitori americani sono più abituati ad affidarsi a consulenti finanziari qualificati, capaci di guidare le scelte con razionalità anche nei momenti di turbolenza dei mercati. Questo atteggiamento consente di evitare decisioni emotive, tipiche di chi opera senza una strategia chiara, e di mantenere un’esposizione coerente al rischio, fondamentale per beneficiare dei rendimenti di lungo periodo offerti dal mercato azionario.

È anche grazie a questa consapevolezza finanziaria diffusa e alla fiducia nella consulenza professionale che la crescita patrimoniale negli Stati Uniti ha superato di gran lunga quella dei Paesi in cui la gestione dei risparmi rimane frammentaria, poco pianificata e spesso troppo conservativa.

Le conseguenze macroeconomiche: meno ricchezza = meno consumi = meno crescita

L’impoverimento delle famiglie non è soltanto una questione individuale: ha implicazioni macroeconomiche rilevanti. La perdita di potere d’acquisto riduce i consumi, frena gli investimenti privati e contribuisce alla stagnazione del PIL. È un circolo vizioso che compromette non solo il benessere del cittadino, ma anche la crescita del Paese.

Eppure, questa dinamica si realizza in aperto contrasto con i principi sanciti dalla nostra Costituzione. L’articolo 47 afferma che “la Repubblica incoraggia e tutela il risparmio in tutte le sue forme” e, in particolare, “favorisce l’accesso del risparmio popolare al diretto e indiretto investimento azionario nei grandi complessi produttivi del Paese”.

Una parte troppo spesso dimenticata, che invece sottolinea chiaramente come il risparmio, per essere realmente utile al Paese e al risparmiatore, debba confluire nel tessuto produttivo nazionale, sostenendo le imprese, l’innovazione e la competitività attraverso i mercati finanziari.

Una visione, questa, ben distante dalle attuali campagne di comunicazione pubblica che promuovono in modo unilaterale il collocamento dei BTP. Tali iniziative – seppur legittime dal punto di vista delle esigenze di finanziamento dello Stato – rischiano di indurre il risparmiatore a un eccesso di concentrazione sul debito pubblico, spesso trascurando i reali effetti dell’inflazione e della duration.

Questo approccio favorisce lo Stato ma penalizza il risparmiatore, che si espone a rischi non percepiti e rinuncia ai benefici del lungo periodo. Ancor più grave, viene meno proprio quell’indirizzo costituzionale che auspica un coinvolgimento attivo del risparmio nei percorsi di sviluppo industriale e patrimoniale del Paese.

Colmare l’impoverimento con scelte finanziarie consapevoli

La fotografia scattata dall’ISTAT nel suo ultimo report è chiara: i redditi delle famiglie italiane, già sotto pressione da anni, continuano a perdere valore reale a causa di un’inflazione che cresce più velocemente dei salari. Questo impoverimento strutturale non può essere contrastato solo attraverso il risparmio tradizionale o la prudenza eccessiva.

Proprio perché salari, stipendi e pensioni faticano a mantenere il potere d’acquisto, diventa essenziale agire con ancora maggiore consapevolezza nella gestione del patrimonio. Una strategia finanziaria ben costruita e professionale rappresenta oggi lo strumento più efficace per compensare quella perdita di reddito reale che il lavoro da solo non riesce più a colmare. Non basta più accantonare denaro: occorre investirlo con metodo, visione e competenza. Solo così il risparmio può diventare realmente funzionale alla stabilità e alla crescita patrimoniale.

Affidarsi a un consulente finanziario permette di costruire portafogli diversificati, coerenti con i propri obiettivi, calibrati sui rischi effettivi e capaci di generare rendimento reale nel tempo. In un contesto in cui l’inflazione riduce il valore di quanto si guadagna e si mette da parte, una gestione professionale del risparmio non è più una semplice opzione, ma una necessità.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.