Ecco 5 errori da evitare negli investimenti!

Data pubblicazione: 02 dicembre 2024

Autore:

Investire è un percorso che richiede competenza, pianificazione e un approccio disciplinato. Tuttavia, anche gli investitori più esperti possono incorrere in errori che compromettono i loro risultati. In questo articolo analizziamo i 5 errori più comuni da evitare per ottimizzare le proprie scelte finanziarie e raggiungere i propri obiettivi.

1. Non Diversificare Adeguatamente il Portafoglio

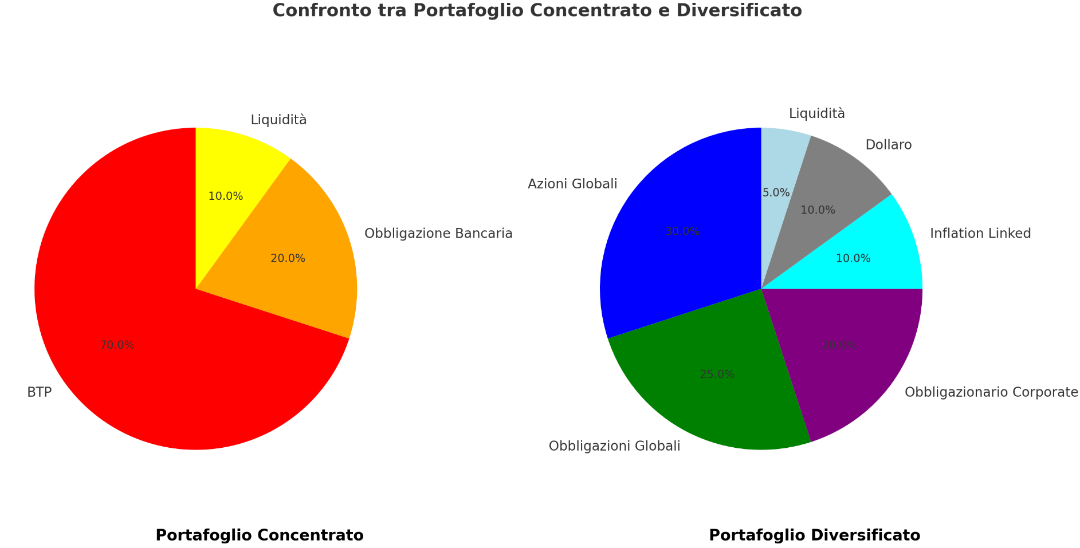

Uno degli errori più comuni è concentrare troppo il proprio portafoglio su pochi strumenti o settori. La diversificazione è essenziale per ridurre il rischio specifico di singoli asset. La teoria di Harry Markowitz, fondatore della moderna teoria del portafoglio, dimostra come una corretta diversificazione permetta di massimizzare il rendimento atteso per un dato livello di rischio o viceversa, se minimizza il rischio per un dato livello di rendimento atteso. La teoria utilizza la correlazione tra asset per calcolare il rischio complessivo del portafoglio. Se gli asset non sono perfettamente correlati (correlazione inferiore a 1), è possibile ridurre il rischio complessivo attraverso la diversificazione. Questo effetto si amplifica con la presenza di asset con correlazioni negative o prossime allo zero, poiché le perdite di un asset vengono compensate dai guadagni di un altro, riducendo la volatilità complessiva del portafoglio.

Esempio: Un investitore che investe tutto il proprio capitale in azioni di una sola azienda corre il rischio di perdere gran parte del proprio patrimonio se quella società subisce un calo significativo. Un portafoglio diversificato tra azioni, obbligazioni, ETF e asset alternativi può mitigare questo rischio.

Suggerimento: Utilizza strumenti come ETF globali o fondi comuni diversificati per distribuire il rischio su diversi mercati e settori.

2. Seguire le Emozioni invece di una Strategia

L’emotività è nemica degli investimenti. Farsi prendere dal panico durante una fase di ribasso o dall’euforia in momenti di forte crescita dei mercati può portare a decisioni impulsive e controproducenti.

Daniel Kahneman, psicologo e premio Nobel per l’economia, ha descritto il funzionamento del cervello umano attraverso due sistemi decisionali: Sistema 1 e Sistema 2.

Il Sistema 1 è intuitivo, veloce, automatico e fortemente influenzato dalle emozioni. È il meccanismo che ci permette di reagire istantaneamente senza dover riflettere troppo, come frenare bruscamente quando vediamo un ostacolo sulla strada.

Il Sistema 2, invece, è più lento, deliberativo e razionale. Richiede un maggiore sforzo cognitivo ed è responsabile dell’analisi approfondita e della pianificazione strategica.

Nel contesto degli investimenti, il Sistema 1 tende a prendere il sopravvento, portandoci a seguire l'istinto o le emozioni. Questo meccanismo, sebbene utile in situazioni di emergenza, è spesso fonte di errori quando si tratta di decisioni complesse e a lungo termine come quelle finanziarie. Ad esempio:

- Paura durante i ribassi: quando i mercati crollano, il Sistema 1 attiva la risposta “lotta o fuga”, spingendo gli investitori a vendere rapidamente per evitare ulteriori perdite. Questa reazione istintiva, però, ignora che le fasi di ribasso possono essere opportunità di acquisto a prezzi scontati, come dimostrato dai rimbalzi di mercato dopo i periodi di crisi.

- Euforia nei rialzi: durante una fase di forte crescita, il Sistema 1 alimenta l'ottimismo e la paura di “perdere il treno” (FOMO, Fear of Missing Out). Questo porta spesso ad acquistare asset già sopravvalutati, ignorando le valutazioni fondamentali.

Esempio: Durante la crisi del COVID-19 nel 2020, molti investitori hanno venduto i propri asset in perdita per paura di ulteriori cali, perdendo l'opportunità di beneficiare del successivo rialzo dei mercati. Ad esempio, l'indice MSCI World, dopo aver perso oltre il 34% tra febbraio e marzo 2020, ha registrato una significativa di circa il 62% dai minimi di marzo fino al 31 dicembre 2020! Un esempio di storia recente che evidenzia l'importanza di mantenere una strategia d'investimento coerente e di non lasciarsi influenzare dalle emozioni durante le fasi di volatilità del mercato.

Suggerimento: affidarsi al Sistema 2, che implica un approccio razionale e disciplinato agli investimenti. Seguire una strategia predefinita basata su obiettivi e orizzonti temporali può aiutare a ridurre l’impatto delle emozioni. Il confronto con il consulente finanziario aiuta a mantenere il focus sugli obiettivi mitigando il rischio di scelte impulsive dettate dall’emotività.

3. Ignorare l’influenza dei costi

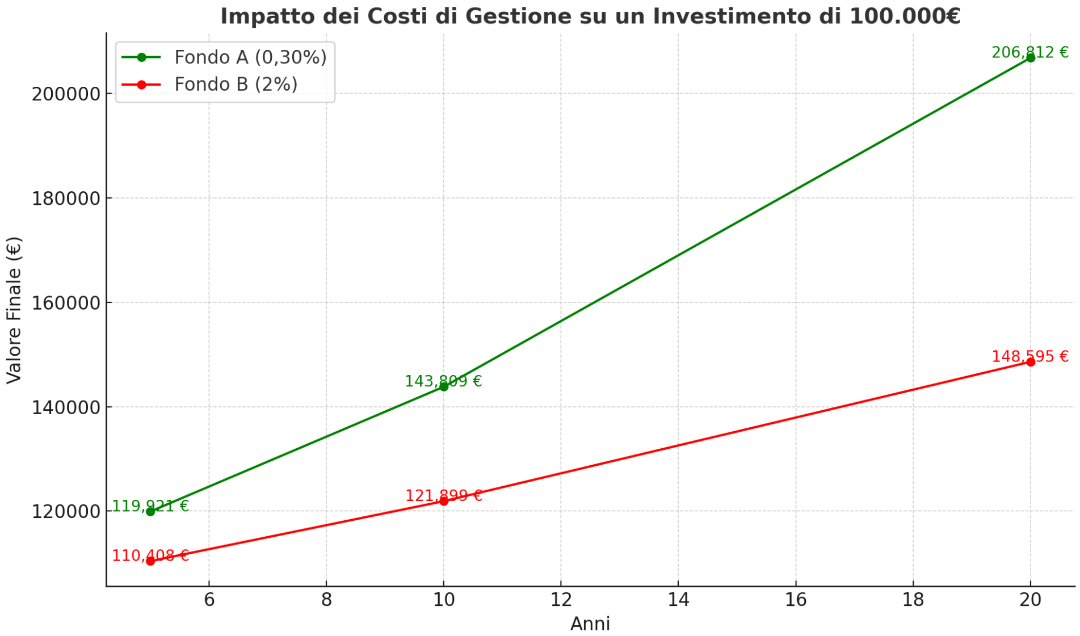

Le commissioni e i costi di gestione possono erodere significativamente i rendimenti nel lungo periodo. Non prestare attenzione a questi aspetti è un errore che molti investitori commettono. Per questo, è fondamentale che gli investitori ricevano una trasparente comunicazione da parte degli intermediari finanziari. La normativa MiFID II ha imposto regole più stringenti per garantire che gli investitori siano pienamente informati sui costi associati ai servizi ricevuti e sugli effetti di tali costi sul rendimento complessivo.

Esempio: consideriamo un fondo A con commissioni dello 0,30% e un fondo B con commissioni del 2%. Partendo da un rendimento annuo del 4% su un capitale iniziale di 100.000 €, l’impatto dei costi in 5, 10 e 20 anni è significativo.

Suggerimento: opta per strumenti efficienti dal punto di vista dei costi, come ETF o fondi a gestione passiva, e analizza sempre il TER (Total Expense Ratio) dei prodotti finanziari.

4. Non Considerare l’Orizzonte Temporale

Investire senza tenere conto dell’orizzonte temporale degli obiettivi finanziari è un errore comune. Strumenti con alta volatilità possono essere inadatti per obiettivi a breve termine, mentre strumenti troppo prudenti rischiano di essere inefficienti per il lungo termine portando a conseguire rendimenti reali negativi. Negli ultimi dieci anni, le principali asset class - liquidità, obbligazionario e azionario - hanno mostrato rendimenti nominali e reali differenti, influenzati da vari fattori economici e di mercato.

- Liquidità: conti deposito e titoli a breve termine, hanno offerto rendimenti nominali molto bassi, spesso inferiori all'1% annuo. Considerando un'inflazione media annua intorno al 2%, i rendimenti reali sono stati negativi, erodendo il potere d'acquisto degli investitori.

- Obbligazionario: i titoli di Stato a 10 anni, come i BTP italiani, hanno visto una diminuzione dei rendimenti nominali, passando da circa il 4% nel 2010 a meno dell'1% nel 2019. Questo trend ha portato a rendimenti reali modesti o negativi, soprattutto in periodi di inflazione crescente. Ad esempio, nel settembre 2019, il rendimento del BTP decennale era dello 0,902%, inferiore al tasso d'inflazione dell'epoca, risultando in un rendimento reale negativo.

- Azionario: il mercato azionario globale ha registrato performance superiori. Secondo stime, l'indice MSCI World ha offerto un rendimento nominale annuo composto del 6-7% negli ultimi dieci anni. Al netto di un'inflazione media del 2%, il rendimento reale si attesta intorno al 4-5% annuo.

Questi dati evidenziano l'importanza di considerare l'inflazione nella valutazione dei rendimenti e di diversificare il portafoglio per proteggere e incrementare il potere d'acquisto nel tempo.

Esempio: se si ha bisogno del capitale tra due anni per un progetto, investire in azioni potrebbe essere troppo rischioso. Invece, strumenti come obbligazioni a breve termine o conti deposito potrebbero essere più adatti. Per obiettivi di lungo termine, invece, il mercato azionario consente di sfruttare il potenziale di crescita.

Suggerimento: classifica i tuoi obiettivi finanziari in base all'orizzonte temporale (breve, medio e lungo termine) e scegli strumenti adeguati per ciascuna categoria.

5. Trascurare l’Importanza della pianificazione fiscale

La fiscalità è un aspetto cruciale degli investimenti, spesso sottovalutato. Ignorare l’impatto fiscale delle operazioni finanziarie può ridurre i rendimenti effettivi.

Esempio: realizzare frequentemente plusvalenze a breve termine potrebbe comportare una tassazione più elevata rispetto a strategie buy-and-hold, dove si beneficia di un differimento della tassazione e si sfruttano i benefici della capitalizzazione composta. Inoltre, strumenti assicurativi come gestioni separate di Ramo I o contratti Multiramo di Ramo III possono offrire vantaggi in ottica di pianificazione successoria e fiscale oltre ai risparmi d'imposta per la componente investita in gestione separata.

Suggerimento: collabora con un consulente finanziario per ottimizzare la tua strategia fiscale ed utilizzare gli strumenti finanziari più adeguati in funzione degli obiettivi che intendi perseguire.

Conclusioni

Evitare questi errori può fare la differenza tra un percorso finanziario di successo e uno ricco di insidie. Investire richiede disciplina, conoscenza e il supporto di un consulente finanziario esperto per pianificare al meglio ogni mossa. Se desideri approfondire come ottimizzare il tuo portafoglio e raggiungere i tuoi obiettivi di investimento, prenota una consulenza nell'apposita sezione della pagina Contatti del sito.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.