Difesa a caro prezzo: i rischi per i BTP dopo l'accordo NATO sulla spesa al 5%.

Data pubblicazione: 26 giugno 2025

Autore:

Mercoledì 25 giugno 2025 i leaders dei 32 Paesi membri della NATO hanno siglato un nuovo accordo in materia di sicurezza: destinare, entro il 2035, il 5% del Prodotto Interno Lordo a spese militari e di sicurezza. Una soglia che ridefinisce il perimetro della politica di difesa euro-atlantica e che, per l'Italia, si traduce in un aumento significativo e strutturale della spesa pubblica.

Ma cosa comporta tutto ciò per chi investe nel debito sovrano italiano? Quali rischi si nascondono dietro ai BTP promossi come "sicuri" nelle recenti campagne istituzionali?

Il nuovo impegno NATO: obiettivo 5% del PIL.

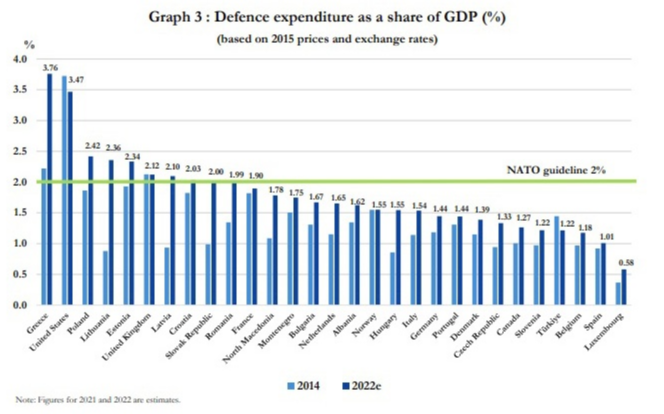

L'accordo raggiunto in occasione del vertice de L'Aia prevede che ogni Paese membro destini almeno il 5% del PIL alla sicurezza. Di questa cifra, il 3,5% dovrà coprire la difesa militare propriamente detta, mentre l'1,5% sarà destinato a spese complementari come la resilienza civile, la cybersicurezza, l'innovazione e le infrastrutture strategiche. L'obiettivo, pur ambizioso, non è vincolante nei tempi intermedi: ogni Paese potrà definire la propria traiettoria verso la soglia, con una revisione intermedia prevista nel 2029. L'Italia ha confermato l'adesione al target, dopo aver raggiunto nel 2025 per la prima volta la soglia del 2%. Altri Paesi come la Polonia e i Baltici, già oggi sopra il 4%, guidano l'avanzamento. La Spagna ha ottenuto una deroga formale, fissando un target alternativo più contenuto.

Un Paese strutturalmente fragile: crescita, debito e demografia

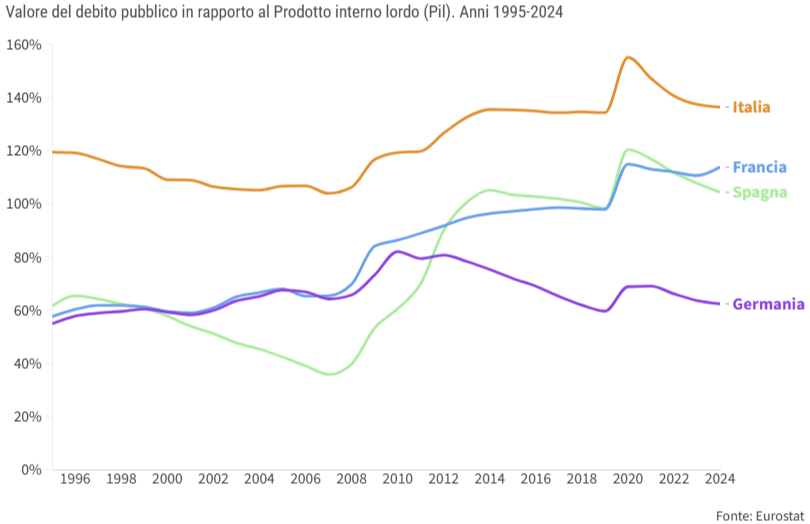

L'Italia affronta questo impegno con fondamenta macroeconomiche fragili. La crescita media annua del PIL è stagnante da oltre 25 anni, con una produttività che arranca e un tessuto industriale sbilanciato su settori a basso valore aggiunto. Il debito pubblico supera stabilmente il 140% del PIL, il più alto in Europa dopo la Grecia.

L'invecchiamento della popolazione e il calo della natalità aggravano ulteriormente la situazione: una base fiscale sempre più ristretta, dovuta a una forza lavoro stagnante o in diminuzione, rende più difficile sostenere le uscite obbligatorie per welfare, pensioni e sanità. Con meno lavoratori attivi e più pensionati, la spesa pubblica tende ad aumentare mentre le entrate diminuiscono, innescando un circolo vizioso: per finanziare il welfare si ricorre a nuovo debito, il quale genera maggiori interessi da pagare, comprimendo ulteriormente la spesa disponibile e alimentando la necessità di ulteriore indebitamento. In assenza di forti riforme o crescita economica sostenuta, questo meccanismo rischia di portare la finanza pubblica su un sentiero insostenibile, rendendo altamente improbabile un contenimento della spesa senza tagli drastici a pensioni e sanità, misure che restano politicamente impraticabili.

Quanto costerà davvero l'accordo NATO?

Se consideriamo un PIL italiano pari a circa € 2.100 miliardi, il passaggio dal 2% al 5% implica un incremento di spesa annua di circa 63 miliardi di € dagli attuali 33.4 miliardi. Su un orizzonte decennale, parliamo di un cumulo aggiuntivo compreso tra 400 e 700 miliardi di euro, a seconda della traiettoria adottata. Queste risorse dovranno essere reperite attraverso un mix di:

- riallocazione interna della spesa (poco probabile);

- aumento della pressione fiscale (politicamente rischioso);

- ricorso al mercato dei capitali tramite maggiore emissione di debito.

È proprio quest'ultima opzione — la più probabile — che rischia di compromettere ulteriormente la sostenibilità del debito italiano. Un simile incremento strutturale della spesa pubblica, finanziato a debito, aumenterebbe il fabbisogno di emissioni nette annue, con conseguente pressione al rialzo sui rendimenti richiesti dagli investitori. In un contesto di tassi già elevati, tale dinamica contribuirebbe a far crescere ulteriormente il costo medio del debito e, di riflesso, il rapporto deficit/PIL.

Servizio del debito e rischio spread

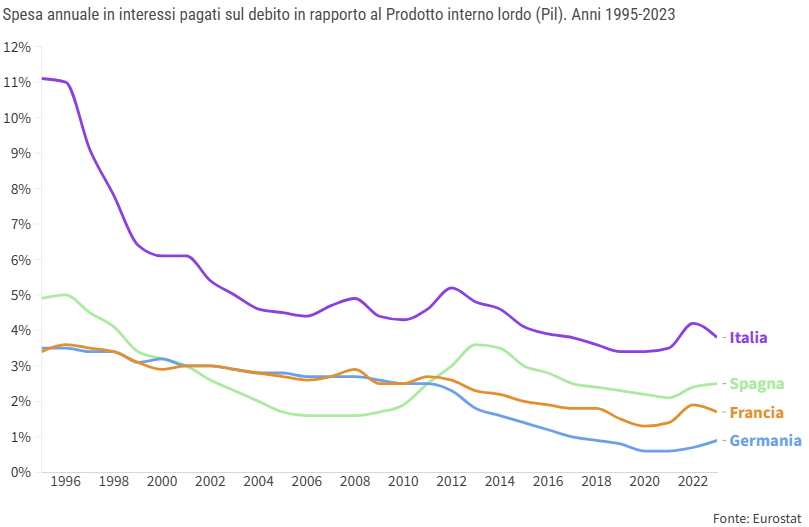

L'attuale costo medio del debito italiano è salito dal 2,4% del 2021 al 3,9% nel 2024, secondo il MEF. Ogni 100 punti base (1%) di aumento dello spread costano allo Stato circa €3-4 miliardi in più ogni anno in termini di maggiori interessi sul debito pubblico. Questo perché un aumento dello spread indica un aumento del rischio percepito dagli investitori sui titoli di Stato italiani, che quindi richiedono tassi di interesse più alti per acquistare i BTP.

Se il maggior fabbisogno finanziario dovesse innervosire i mercati, il premio per il rischio potrebbe salire mentre un ulteriore peggioramento del quadro di sostenibilità fiscale renderebbe plausibile un ritorno dello spread verso valori più elevati di quelli attuali (92 bps), con effetti a catena sui costi di rifinanziamento e sulle quotazioni dei BTP.

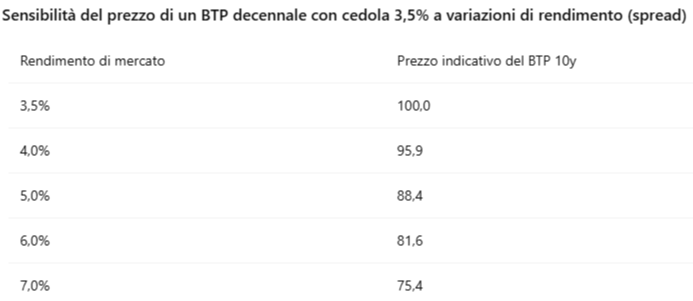

Rischi per chi investe in BTP lunghi

Il rischio principale per l'investitore è la duration: i BTP con scadenze a 10, 15 o 30 anni sono estremamente sensibili alle variazioni dei tassi d'interesse. Una salita dello spread comporta una perdita in conto capitale significativa per chi detiene questi titoli in portafoglio.

Un aumento del debito pubblico dell'ordine di 400-700 miliardi di euro nell'arco di un decennio, in assenza di un contestuale e significativo incremento del tasso di crescita annuo del PIL, produrrebbe inevitabilmente ricadute negative sulla sostenibilità del debito e sulla percezione di rischio da parte dei mercati. Tenendo conto che nel giro di dieci anni è praticamente impossibile, per motivi strutturali e demografici, invertire in modo marcato il trend di invecchiamento della popolazione o incrementare significativamente la base occupazionale, le prospettive macroeconomiche restano deboli. Questo contesto espone il Paese a un maggiore rischio di perdita di fiducia da parte degli investitori istituzionali che potrebbe tradursi in una maggiore volatilità dei rendimenti e ad una inevitabile risalita degli stessi con ripercussioni negative sul corso dei titoli.

Facciamo un esempio: un BTP decennale con cedola fissa al 3.5% acquistato a 100 - il rendimento del decennale alla data odierna - in caso di aumento dei rendimenti al 5% vedrà il proprio prezzo scendere a circa 88,4 € (perdita di quasi il 13%). Per un titolo a 30 anni, la perdita sfiorerebbe il 30%.

Conclusione: l'importanza della consapevolezza

In un contesto di crescente incertezza geopolitica, l'adesione italiana all'accordo NATO è comprensibile. Tuttavia, non è neutra per gli equilibri fiscali. Il rischio è che una narrazione eccessivamente rassicurante sui titoli di Stato, promossi come rifugi sicuri, ignori le implicazioni strutturali di una traiettoria di spesa in salita in un Paese già gravato da pesanti fardelli economici.

L'investitore avveduto dovrà interrogarsi non solo sul rendimento offerto dai BTP, ma anche sulla loro sostenibilità e sul rischio paese. In un mondo che cambia, anche il debito di Stato non può più essere considerato privo di rischio. È fondamentale, soprattutto per chi investe su orizzonti temporali medio-lunghi, considerare attentamente gli scenari prospettici, le dinamiche fiscali e demografiche future, nonché l'interazione tra politica economica interna e contesto geopolitico globale.

Rischi oggi poco percepiti o sottovalutati potrebbero emergere con forza nei prossimi anni, generando impatti rilevanti sul valore reale degli investimenti. In tale quadro, il ruolo della consulenza finanziaria specializzata diventa essenziale: solo attraverso un'analisi attenta e una costruzione di portafogli ben diversificati è possibile affrontare con maggiore consapevolezza e resilienza le sfide che attendono gli investitori nei prossimi decenni.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.