Cosa ha scosso i mercati nei primi giorni di agosto?

Data pubblicazione: 06 settembre 2024

Autore:

Il mese di agosto si è aperto con un vertiginoso aumento della volatilità sui mercati azionari di tutto il mondo con cali giornalieri che in alcune regioni hanno superato la doppia cifra, come nel caso dell’indice giapponese Nikkei 225 che lunedì è crollato del 12.4% registrando il peggior crollo dal 1987.

Nell’ultima settimana, compreso il recupero di questa mattina, il Nikkei è calato di più del 9%, lo yen si è apprezzato circa del 6%, l’indice S&P 500 è calato del 5,5%, gli spread high yield si sono ampliati di circa 50 bps e il rendimento dei titoli del Tesoro USA a 5 anni è calato di circa 40 bps, riportando la tradizionale correlazione negativa tra azioni e obbligazioni.

Come spesso accade in questi casi, i movimenti sono guidati da una confluenza di fattori. Per brevità, possiamo individuarne principalmente 3:

1- la Banca centrale del Giappone, dopo sei anni, ha aumentato i tassi d’interesse portandoli dallo 0 allo 0,25%; il rialzo dovrebbe proseguire nei mesi a venire. La decisione ha comportato un apprezzamento dello Yen che ha portato alla chiusura delle operazioni di carry trade da parte di hedge fund e operatori specializzati. Si tratta di una strategia di investimento che consiste nel prendere in prestito capitali in una data valuta per investire gli stessi in strumenti finanziari in altre valute e comunque con un rendimento superiore al costo del finanziamento. L’entrata in funzione degli algoritmi di fronte alle vendite ha generato altre vendite amplificando l’effetto come una valanga che si ingrossa mentre rotala verso la valle.

2- le trimestrali pubblicate nel corso delle ultime settimane dalle grandi aziende, specie del settore tecnologico, sono state deludenti rispetto alle aspettative. Il 2 agosto, il colosso informatico Intel Intel ha comunicato i risultati del secondo trimestre mancando il risultato sia in termini di ricavi che di utili e annunciando un piano di riduzione dei costi da 10 miliardi di dollari per tagliare il 15% della sua forza lavoro e sospendere il pagamento dei dividendi. In un comunicato, la società ha dichiarato di aspettarsi un fatturato per il terzo trimestre compreso tra 12,5 e 13,5 miliardi di dollari, ben al di sotto delle aspettative degli analisti che si aspettavano 14,3 miliardi di dollari.

Amazon, il colosso mondiale dell’e-commerce con una capitalizzazione di oltre 2 trillioni di dollari, ha annunciato un fatturato inferiore alle attese degli analisti ed una guidance deludente per l’attuale trimestre.

Il quadro occupazionale statunitense si è indebolito ma non sembra essere motivo di panico. Una serie di indicatori ha mostrato che il mercato del lavoro si è normalizzato da condizioni di surriscaldamento, tra cui la diminuzione dei nuovi posti di lavoro e i tassi di dimissioni più bassi, i tassi di assunzione più lenti e i minori aumenti salariali.

Queste notizie hanno alimentato sui mercati i timori di una recessione all’orizzonte, quindi utili inferiori che non rappresentano una buona notizia per chi sceglie di investire sull’azionario, tanto più su il rendimento corretto per il rischio non gioca a favore se paragonato ai rendimenti del mercato obbligazionario.

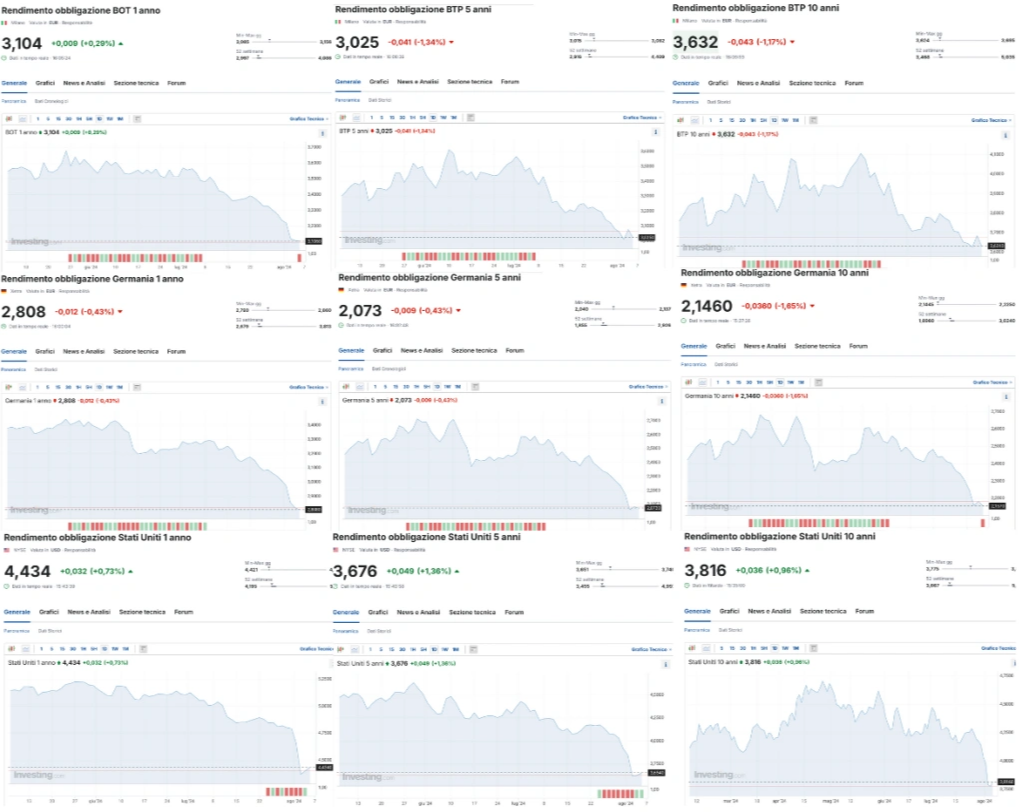

3- sul fronte geopolitico crescono le tensioni tra Iran e Israele; l’assassinio del capo politico di Hamas Ismail Haniyeh provoca timori per un allargamento del conflitto in Medio Oriente. Secondo fonti vicine al segretario di stato americano Antony Blinken che domenica ha sentito i colleghi del G7 in una telefonata, l’attacco di Teheran potrebbe inizialmente prendere di mira installazioni militari e infrastrutture israeliane ma non si escludono attacchi ai centri abitati a sud di Haifa e, potenzialmente, fino a Tel Aviv.Rispetto al recente passato, tuttavia, c’è stato un segnale molto positivo per i risparmiatori ed è rappresentato dal calo dei rendimenti obbligazionari che ha determinato un mini-rally del mercato bond riportando in auge l’antica decorrelazione tra azioni e obbligazioni, letteralmente scomparsa nell’ultimo decennio di tassi zero.Nell’immagine che segue, il calo dei rendimenti negli ultimi 3 mesi, accentuatosi poi nell’ultima settimana, su Btp italiani (prima riga), Bund tedeschi (seconda riga), Treasury americani (terza riga), sulle scadenze di 1 anno (colonna sinistra), 5 anni (colonna centrale), 10 anni (colonna destra):

Si tratta di una “novità” importante che ripropone con forza la valenza di un portafoglio bilanciato come soluzione ideale per affrontare il nuovo contesto di mercato, ancor più se associato ad un approccio tattico orientato a ribilanciare i pesi all’occorrenza.

Come ripeto da ormai alcuni mesi, i mercati obbligazionari (che non consistono banalmente nel solo BTP ma anche il governativo americano, l’universo del corporate, le soluzioni high yield ecc) rappresentano oggi una ghiotta opportunità d’investimento perchè presentano ancora rendimenti molto allettanti e un rapporto rischio/rendimento assolutamente vantaggioso.

Il primo taglio dei tassi da parte della FED dovrebbe avvenire nella riunione di settembre e, secondo alcuni analisti, concretizzarsi in una sforbiciata maggiore dei 25 bps stimati fino ad oggi.La storia e la statistica dimostrano che entrare sul mercato obbligazionario prima del taglio dei tassi ha sempre premiato negli anni successivi con performance in doppia cifra in conto capitale.

Per questo non è importante sapere con certezza granitica quando avverrà e in cosa consisterà bensì essere consapevoli dello scenario che ci attende e muoversi in anticipo per ribilanciare i nostri investimenti o per effettuarne di nuovi.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.