A Natale fatti un regalo, risparmia così fino a 2.220€ di imposte.

Data pubblicazione: 04 dicembre 2024

Autore:

Il sistema previdenziale italiano, un tempo considerato uno dei più solidi al mondo, oggi si trova ad affrontare sfide enormi:

- Invecchiamento della popolazione: la percentuale di persone con più di 65 anni è in costante aumento. Nel 2020, gli over 65 rappresentavano il 23,24% della popolazione, con una proiezione che prevede un incremento al 38,7% entro il 2050.

- Diminuzione della natalità: il tasso di natalità è in calo. Nel 2019, sono nati 435.000 bambini, il numero più basso mai registrato dall’Unità d’Italia, con un saldo naturale negativo di 212.000 unità.

- Rapporto squilibrato tra lavoratori e pensionati: le previsioni indicano che, entro il 2050, il rapporto tra pensionati e lavoratori sarà di 1:1, mettendo a rischio la sostenibilità del sistema previdenziale.

Questi fattori sollevano preoccupazioni sulla capacità del sistema pensionistico di garantire prestazioni adeguate in futuro. Gli squilibri demografici e i cambiamenti nel mercato del lavoro fanno prevedere che i tassi di sostituzione — ovvero la percentuale dell'ultimo reddito percepito che si riceverà come pensione — saranno molto bassi per chi andrà in pensione nei prossimi decenni. Per molti lavoratori, soprattutto giovani, si parla di tassi di sostituzione inferiori al 50%.

Perché costruire una pensione integrativa

In questo scenario, per assicurarsi un tenore di vita soddisfacente durante la vecchiaia, è fondamentale iniziare fin da subito a costruire una pensione integrativa. Prima si comincia, minore sarà il sacrificio richiesto in termini di versamenti mensili. Questo perché il tempo è un alleato prezioso: permette di sfruttare al massimo la capitalizzazione composta e i potenziali rendimenti del mercato azionario.

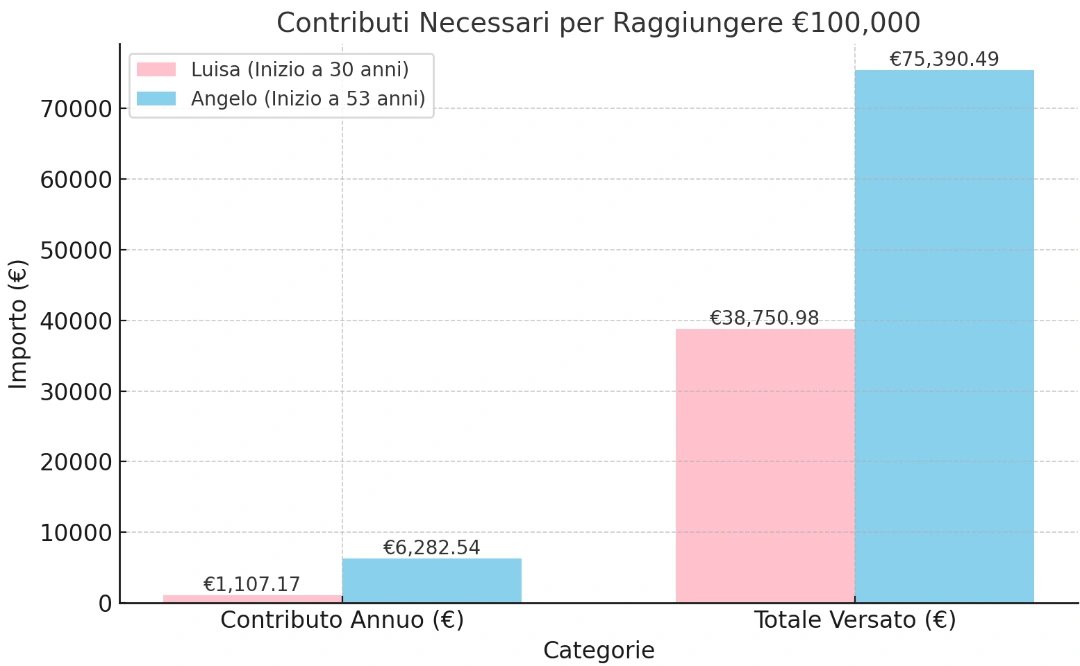

Investire anche piccole somme regolarmente, ma per un lungo periodo, può fare una grande differenza nel costruire un capitale significativo per il futuro come dimostra l’esempio di Luisa e Angelo che per raggiungere un capitale di 100.000€ hanno versato 1107€ la prima e 6282€ il secondo per un totale rispettivamente di 38750€ e 75390€. Il segreto? Luisa ha iniziato a versare a 30 anni, Angelo solo a 53! (simulazione con ipotesi di rendimento del 5% annuo)

I vantaggi fiscali del fondo pensione

Un fondo pensione non è solo uno strumento per garantire una maggiore sicurezza economica durante la pensione, ma offre anche importanti benefici fiscali.

In Italia, è possibile dedurre dal reddito imponibile fino a 5.164,57 € all’anno. Questo significa che, a seconda della propria aliquota IRPEF, si possono risparmiare fino a 2.220 € di imposte all'anno!

Non solo: il limite di deducibilità può essere sfruttato sia per i versamenti effettuati per sé stessi che per quelli fatti a favore dei figli a carico. Anche i nonni, quindi, possono contribuire al futuro dei propri nipotini purché il versamento al fondo avvenga con addebito sul conto corrente del genitore per il quale il minore risulta fiscalmente a carico oppure, se il versamento è effettuato dal nipote (già grande ma non occupato) beneficiando della detassazione totale in fase di erogazione del contributo versato e non dedotto.

Questo rende il fondo pensione un regalo perfetto per Natale, utile e lungimirante per il futuro proprio o dei propri cari!

Tassazione agevolata in fase di erogazione

Un altro grande vantaggio è rappresentato dalla tassazione in fase di erogazione futura. Aderire al fondo pensione significa garantirsi un trattamento fiscale favorevole: l’aliquota applicata sulle prestazioni scende dal 15% al 9%, in base agli anni di permanenza nel fondo. Nello specifico, la ritenuta a titolo d'imposta prevede un'aliquota massima del 15% che scende dello 0,30% per ogni anno dopo il quindicesimo anno di partecipazione al fondo e fino a limite massimo del 9% dopo 35 anni di adesione. Più si rimane iscritti, maggiore sarà il risparmio fiscale. Ho parlato di "adesione" e non di "contribuzione" perchè il beneficio si ottiene anche solo in virtù dell'adesione a prescindere che l'aderente decida di versare sin da subito o meno.

Diversamente, ti ricordo che per il TFR lasciato in azienda la tassazione varia tra il 23% e il 43% con tassazione separata ad aliquota media degli ultimi 5 anni.

Rendimenti superiori al TFR

Investire il TFR (Trattamento di Fine Rapporto) in un fondo pensione rappresenta un'opzione non solo più redditizia, ma anche più sicura. I rendimenti dei fondi pensione, nel medio-lungo termine, sono generalmente superiori alla rivalutazione garantita del TFR lasciato in azienda. Secondo la Relazione COVIP per il 2023 di giugno 2024, nell’ultimo decennio le linee azionarie dei fondi pensione hanno reso mediamente il 4,3% , mentre la liquidazione in azienda ha reso nello stesso periodo il 2,5%.

Inoltre, trasferendo il TFR in un fondo pensione, si riduce il rischio legato alla solidità finanziaria dell'azienda stessa: il legislatore italiano, infatti, ha stabilito che il fondo pensione è uno strumento insequestrabile e impignorabile!

Conclusione

A Natale, scegli un regalo utile e lungimirante per te o per i tuoi cari: un fondo pensione. Oltre a costruire una sicurezza economica per il futuro, potrai beneficiare di significativi vantaggi fiscali già oggi. Non perdere tempo: prima inizi, maggiori saranno i benefici.

Contattami per scoprire come aprire un fondo pensione e iniziare subito a risparmiare. Il regalo del futuro comincia oggi.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.