25 anni di attesa come la mia cliente? Ecco cosa rischiano i tuoi risparmi!

Data pubblicazione: 13 gennaio 2025

Autore:

Una recente conversazione con una cliente mi ha offerto un importante spunto di riflessione. La signora, poco più che quarantenne, quindi molto giovane, preoccupata per i cali significativi dell’ultimo periodo dei suoi BTP acquistati in autonomia, essendo impossibilitata a liquidarli, si è detta disposta a mantenerli in portafoglio per i prossimi 25 anni.

Ora, sorvolando sulla natura della scelta – consapevolezza o costrizione dovuta dai risultati? – e sull’effettiva realizzabilità della stessa, non si può non rilevare come un orizzonte temporale così esteso potrebbe essere sfruttato in modo più efficace.

Ora, sorvolando sulla natura della scelta – consapevolezza o costrizione dovuta dai risultati? – e sull’effettiva realizzabilità della stessa, non si può non rilevare come un orizzonte temporale così esteso potrebbe essere sfruttato in modo più efficace.

Questo episodio è un esempio concreto di quanto sia fondamentale comprendere l’effetto dell’inflazione sul potere d’acquisto dei risparmi e come una pianificazione finanziaria strutturata possa offrire una protezione reale. L’inflazione, definita in termini scientifici, è “l’aumento generalizzato e persistente dei prezzi di beni e servizi in un’economia”. Per la BCE l'obiettivo statutario è un'inflazione media del 2% annuo. Questo fenomeno, inevitabile in ogni sistema economico, determina una progressiva perdita del potere d’acquisto della moneta. In termini pratici, significa che con la stessa somma di denaro, nel tempo, è possibile acquistare una quantità sempre minore di beni e servizi. Per fare un esempio concreto: nel 2019 una Fiat Panda costava 11.550€ contro i 15.900€ di oggi. Un aumento esponenziale quasi del 50% (48.5% a voler essere pignoli) in 5 anni.

La psicologia gioca un ruolo determinante nelle scelte finanziarie. Daniel Kahneman, premio Nobel per l’Economia, ha descritto l’avversione alle perdite come uno dei principali bias cognitivi che influenzano il comportamento umano. Secondo questa teoria, le persone tendono a percepire una perdita con intensità doppia (2.5 volte, per l’esattezza) rispetto a un guadagno di pari entità. La ragione principale per cui siamo condizionati dal bias dell’avversione alla perdita risiede nelle radici evolutive e psicologiche del comportamento umano. Da un punto di vista evolutivo, evitare le perdite (per esempio di risorse essenziali) è stato cruciale per la sopravvivenza. Questa tendenza si è quindi radicata nel nostro cervello, influenzando inconsciamente le nostre decisioni quotidiane, incluse quelle finanziarie. Inoltre, normalmente le perdite sono vissute come fallimenti personali e rischiano di compromettere la nostra autostima e le nostre capacità decisionali.

Questo pregiudizio può quindi rappresentare un ostacolo alla gestione razionale del denaro. Un timore incontrollato di perdere denaro può alimentare la paura di investire; questo comportamento, però, limita la possibilità di migliorare la nostra situazione finanziaria per un eccesso di prudenza. Infatti, la paura di veder svanire somme anche piccole del nostro denaro rischia di farci rinunciare a ritorni economici importanti che potremmo ottenere grazie a investimenti ponderati, ignorando nel frattempo il danno causato dall’erosione inflazionistica.

Colpito dall’affermazione della mia cliente, ho analizzato l’impatto dell’inflazione nel tempo servendomi dei dati ufficiali offerti dal calcolatore delle rivalutazioni monetarie ISTAT (qui il link). Consideriamo una somma di 100.000 euro: il potere d’acquisto di questa cifra, calcolato su un orizzonte temporale di 25 anni, risulta più che dimezzato. Anche su periodi più brevi, come 10 o 5 anni, l’inflazione continua a esercitare un effetto erosivo significativo.

Questo dimostra come mantenere liquidità o strumenti finanziari con rendimenti nominali bassi possa tradursi in una perdita certa in termini reali.

La domanda cruciale è dunque: quali mercati possono realmente proteggere il valore dei risparmi dall’inflazione?

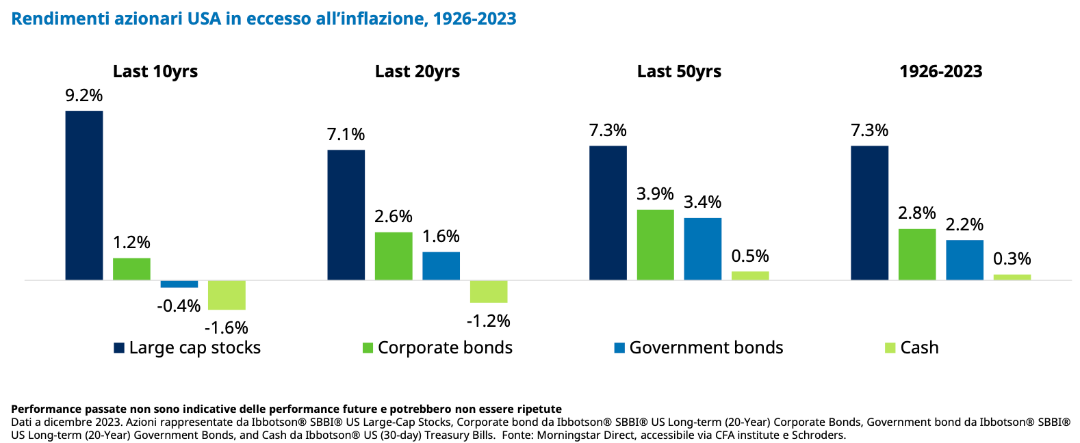

L’analisi storica dei rendimenti dimostra che il mercato azionario rappresenta l’unica asset class capace di generare rendimenti reali positivi nel lungo periodo. Al contrario, le obbligazioni, pur offrendo una certa stabilità nominale, non riescono generalmente a coprire l’inflazione o lo fanno marginalmente, mentre gli strumenti monetari, pur essendo considerati sicuri, risultano del tutto inadeguati per generare crescita reale del capitale e restituiscono molto spesso ritorni reali negativi. A supporto di questa tesi, lo studio realizzato da Schroders che ha calcolato i ritorni in eccesso rispetto all’inflazione delle principali 4 asset class - azionario large cap, corporate bonds, bonds governativi e monetario (dettagli nella didascalia) – dal 1926 al 2023.

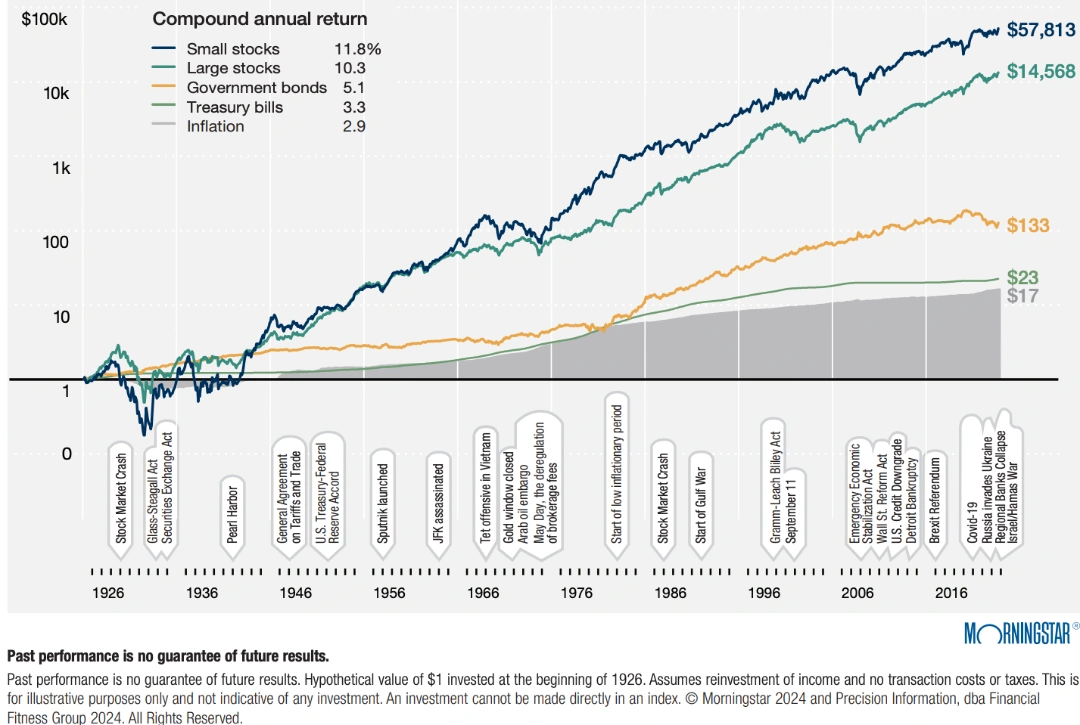

Ancora più sensazionale l’analisi condotta da NY Life Investments che mostra la crescita di 1 dollaro investito sui diversi mercati nello stesso orizzonte temporale (1926-2023) in termini di rendimento annuo composto:

Nonostante l'evidenza dei numeri, però, gran parte dei risparmiatori italiani predilige l'asset obbligazionario - i nostri BTP, in particolare - azzerando o riducendo al minimo l'investimento sui mercati azionari perchè "l'azionario è rischioso", confondendo la volatilità dei prezzi con una misura di rischio. Ma se si è disposti a restare investiti per 25 anni per portare a scadenza un Btp, perchè non si è disposti a fare altrettanto per raccogliere i frutti succulenti del mercato azionario? E' evidente come si tratti soltanto di bias comportamentali e, talvolta, di scarsa informazione sulle effettive caratteristiche e funzionamento dei mercati finanziari.

I risultati delle rivalutazioni ISTAT e degli studi condotti da Schroders e NY Life Investments da una parte richiamano l'attenzione sull’importanza di investire i risparmi con oculatezza per non correre il rischio di conseguire rendimenti insufficienti a proteggerne il potere di acquisto nel tempo e dall'altra ci ricordano che la sfida dell’inflazione richiede una pianificazione finanziaria attenta e strutturata. La diversificazione del portafoglio e l’allocazione del capitale in base agli obiettivi e agli orizzonti temporali costituiscono gli strumenti fondamentali per contrastare l’erosione del potere d’acquisto.

Attraverso una gestione professionale, la volatilità dei mercati non deve essere percepita come una minaccia ma come un’opportunità. Adottando una visione di lungo periodo e una strategia coerente, è possibile trasformare i rischi in alleati, garantendo così la crescita sostenibile del proprio patrimonio.

Contattami per una consulenza personalizzata e scopri come trasformare la tua gestione patrimoniale in uno strumento efficace per raggiungere i tuoi obiettivi di lungo termine.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

piazza Giuseppe Mazzini 56

73100, Lecce

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Emanuele Fina e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.